I. 서 론

II. 이론적 배경 및 연구 방법

1. 이론적 배경

2. 연구 방법

III. 글로벌 금융위기 이전 스페인의 주택제도와 금융화

1. 발전주의(desarrollismo) 주택제도

2. 모기지증권화와 저축은행

3. 주택과잉생산과 주택가격거품

IV. 스페인 부실채권 처리와 글로벌 사모펀드의 개입

1. 글로벌 금융위기 이후 주택퇴거와 주택 부실채권 회수 전략

2. 글로벌 사모펀드의 개입 전략

3. 글로벌 사모펀드의 대규모 스페인 주택자산 축적

V. 새로운 주거위기와 상향식 대응 전략

1. 주거위기와 PAH 주택점유운동

2. 주거권법 프로젝트

VI. 요약 및 결론

I. 서 론

1997년에서 2007년 사이에 스페인에서 발생한 주택 과잉생산과 주택 가격 거품, 그리고 모기지 신용과 부채가 과도하게 증가하게 된 배경에는 1997년 이전부터 이어져 온 발전주의(desarrollismo) 도시 정책과 국내 경제의 금융화 현상이 복합적으로 작용한다. 대규모 도시 확장을 위해 주택 소유자에게 세금 감면 혜택을 주는 반면 상대적으로 공공 임대 부문의 주택 정책은 완전히 단절시키기도 한다. 주택 건설을 촉진하기 위해 스페인은 토지법 개혁, 토지 평가 시스템 개혁을 비롯해 모든 도시 계획 권한을 지방정부로 위임하는 등의 재조정을 단행했다.

이러한 일련의 주택 건설 촉진 정책의 목적은 주거를 위한 주택 비축과 주택 공급의 증가로 인한 주택 가격의 안정화였다. 하지만 결과적으로 1997년에서 2007년 동안 스페인은 유럽에서 주택 생산이 가장 많고 주택 가격의 가장 높은 거품 현상을 경험하게 됐다. 주택 구입에 대한 세금 감면과 같은 주거 정책은 투자자들에게는 부동산 자산을 구입하면 세금 회피가 가능하고, 부동산 자산 가치가 상승한다는 인상을 심어주게 되었다. 또한 이러한 주택 가격 거품 현상을 초래하게 된 데에는 스페인 국내 경제의 금융화 정책들도 역할을 했다. 가장 큰 특징으로는 모기지 담보 대출 비율을 80%까지 확대한 것이다. 저축은행이 자유롭게 모기지 담보 증권을 발행할 수 있도록 제도적인 규제완화를 시행했고, 저축은행은 추후에 금융 중개 기관의 역할로 변하게 된다.

결국 주택 구입 자금을 조달하기 위해 받는 모기지 발행이 1997년에서 2006년 사이에 주택가격과 함께 최고치에 도달한다. 이러한 상황에서 2008년 미국의 서브프라임 모기지 사태가 일어나자 주택 가격의 급격한 하락과 함께 은행의 구제 금융으로 인한 주거의 박탈과 퇴거가 급격히 증가했다. 스페인의 경우에는 주택 재고가 다른 유럽의 나라들에 비해 가장 많이 축적돼 있었기 때문에 글로벌 금융위기가 발생하자, 모기지 담보대출발행을 통해 구입한 다량의 주택들이 부실채권으로 변모했던 것이다. 금융기관이 이러한 다량의 주택들을 압류해 강제 퇴거율이 증가했고, 금융기관은 주택 부실채권을 축적하는 주체로 부상하면서 부동산 시장에서의 역할이 확대되었다. 이러한 맥락에서 스페인 정부는 또 한 번 주택 제도의 구조조정과 주택금융화를 통해 부동산 시장을 활성화하게 된다. 세계화된 자산으로 침체된 부동산 시장에 유동성을 부여하고자 했으나 다량의 주택 공실들은 매우 저렴한 가격으로 글로벌 사모펀드 회사들에 이전 됐을 뿐만 아니라, 정부는 더 많은 외국인 투자를 유치하기 위해 일관성 있는 제도적 규제 완화들로 광범위한 재조정을 이어갔다. 이러한 스페인의 주택금융화 과정은 공공 재산을 글로벌 사모펀드 회사들에 이전 했을 뿐만 아니라 외국인 투자자들의 지속적인 임대료 인상을 감당하지 못한 스페인 세입자들의 퇴거라는 주거위기를 초래했다.

본 연구의 목적은 스페인의 공간이 글로벌 금융 자본의 투기 장소로 변화하게 된 원인과 현재의 주거위기 현상의 구조적 원인에는 스페인이 글로벌 금융위기 전후로 주택 시장에 대해 시행했던 규제 완화 정책들과 금융화 과정이 있다는 것을 보여주는 것이다. 따라서 본 연구에서는 글로벌 금융위기 이전과 이후로 나누어 스페인이 시행했던 주거의 제도적・경제적 특징에 대해 살펴볼 것이다. 또한 실거주용 주택 재고의 부족, 공공임대주택의 부족, 주택가격 및 임대료 인상에 따른 퇴거라는 현재의 주거위기 현상에 대항해 전국적으로 일어난 주택점유운동이 향후 스페인 정부의 주거 전략에 어떤 영향을 주었는지 살펴보고자 한다. 마지막으로 스페인의 주택금융화 경험이 현재 한국의 주택 시장에 줄 수 있는 시사점에 대해서도 생각해보고자 한다.

II. 이론적 배경 및 연구 방법

1. 이론적 배경

주택의 금융화를 이해하기 위해서는 상품화(commodification), 즉 주거를 포함한 소비재, 서비스, 그리고 우리 삶의 모든 측면에서 자본주의가 확장되는 과정뿐만 아니라 금융 전반을 이해할 필요가 있다. 금융은 세계화와 신자유주의적 (탈)규제라는 맥락에서 1990년대 이후 전례 없는 성장을 경험했다. 자유 시장의 경제 이론가들이 합법화한 신자유주의 정책은 국가의 역할 축소이다. 이러한 논리로 크게 확장되고 성장한 금융에서는 기본이 되는 자본은 돈이고 생산수단이나 노동력이 아니라 자본주의 체제의 한 부문이 되는 것이다.

자본주의의 금융화에 대한 연구는 Hilferding(1982)의 금융자본 개념에서 비롯됐다. 그는 자본주의 경제발전의 특수한 역사적 사건에서 산업과 금융의 관계, 금융의 발전 과정을 설명하면서 ‘금융자본론’을 제시한다. 금융 자본 이론에서 설명하는 은행자본, 산업자본, 주식자본의 결합은 금융 자본 창출의 초기 단계에서 중요한 현상이지만 금융화가 더욱 발전함에 따라 금융 자본은 새로운 특성, 역할 및 기능면에서 더욱 광범위하게 변화했다(Hilferding, 1982).

금융자본은 항상 자본주의 기업, 토지, 상업용 부동산, 주택, 농업 원자재, 천연자원, 자연 등과 같은 자산들의 “탈취에 의한 축적(Accumulation by dispossession)” (Harvey, 2004)에 의존한다(김용창, 2021, 2017; Fields, 2018). 금융 자본의 역할은 이윤 창출과 자본 축적에서 뿐만 아니라 자본주의 체제 전반의 작동, 공간의 생산과 이용에서도 핵심적인 위치를 차지한다(김용창, 2021, 2017; Fields, 2018).

이처럼 자산 또는 가치를 저장하는 형태의 역할, 그리고 투자자가 자본을 축적하거나 빠른 속도로 막대한 이익을 얻을 수 있는 자산으로써, 주택은 자산 축적과 밀접한 연관이 있다(정준호・전병유, 2017). 즉, 주택의 속성은 사용가치와 교환가치, 필수품이자 투자 상품, 자산이자 부채라는 양면적 속성을 가지고 있고, 금융을 매개로 이러한 속성들이 강화된다는 것에 초점을 맞춘 것이 ‘주택 금융화’ 논의의 출발점이다(Fernández and Aalbers, 2016; 김수현, 2022).

주택금융화 논의의 바탕에는 David Harvey(1982)가 “자본의 한계(The Limits to Capital)”에서 마르크스의 ‘자본의 순환’ 개념을 공간과 접합시킨 개념의 이해가 있다. Harvey(1982)는 자본이 주택, 건물, 사회기반시설 같은 건조 환경(built environment) 공간에 가치를 저장함으로써, 자본의 이윤율 저하 경향을 늦춘다고 말한다(Harvey, 1982(최병두 역 1995); 김수현, 2022). 즉, 자본의 과잉 축적이 자본가들로 하여금 건축 환경을 포함한 새로운 배출구를 찾도록 이끈다. 결국 금융자본의 자기 증식과정은 금융공황(공황의 제2차 국면)을 유발한다. 이를 두고 “자본의 한계(Harvey, 1982; 최병두 역 1995)”에서는 공간에 대한 가치 저장(금융자본의 발달)이 자본주의를 안정화(과잉축적의 위기 해소)시키는 역할도 하지만 결국 더 큰 위기가 오는 것(탈 안정화와 변동성)의 주원인이 된다고 말한다. 또한 ‘탈취에 의한 축적’은 글로벌 자본주의 내에서 중심적인 특징으로써, 민영화, 상품화, 금융화, 국가의 재분배, 위기관리와 조작 등으로 구성된다(Harvey, 2004). 부채 위기는 외부 자본의 침투를 촉진하는 방식으로 각 국가의 내부 사회 관계를 재조직하는데 사용될 수 있다(Harvey, 2004).

우리는 전 지구적 차원이지만 매우 불균등한 모습으로 Harvey(1982; Harvey, 2004)가 말한 금융화된 자본주의의 위기를 다양한 방식으로 일찍이 경험하고 있다. 금융 자본은 주택 건설에 투자될 수 있다. 이 경우에는 주택이 생산 영역으로 기능한다. 건설회사가 건설을 위해 노동력, 원자재, 생산수단을 구매하고, 이 과정에서 기업은 노동자들(임금이 생산가치의 일부) 잉여가치를 생산하기 때문이 이윤을 얻고 이를 전유한다. 이 모든 과정을 거쳐 주택은 시장에서 상품으로 판매되고 건설사와 투자자는 잉여가치를 가져간다. 또한 금융 자본은 더 높은 가격에 시장에 재판매하는 목적으로 주택을 구매하는데 투자될 수도 있다. 이 경우의 주택은 자본가들이 거래나 투기에 참여함으로써 이윤을 올리는 수단이 된다. 은행의 경우는 주택을 생산하는 건설회사, 시장에서 주택을 판매하는 부동산 중개업자 혹은 주택을 살 현금이 부족한 사람들에게 대출을 제공함으로써 이자율의 형태로 이익을 창출한다. 금융화 프로세스는 금융시스템의 규제 완화에서 비롯되며, 주택 사업을 하는 자본가나 주택을 살 현금이 부족한 소비자 모두 이러한 은행의 신용을 통해 목표를 실현할 수 있게 된 것이다.

Lazzarato(2012)에 따르면 부채는 신자유주의 프로젝트의 핵심이며 착취와 지배의 체제를 더욱 날렵하게 만들어낸다. 부채는 짐이 되지만 수치심, 죄의식, 사회적 통제의 수단이 되기도 하고 사람과 국가로부터 자본을 착취하는 형태가 되기도 하는 것이다(Lazzarato, 2012). Costas Lapavitsas(2009; Lapavitsas 2013)은 금융적 수탈 개념을 통해 신자유주의 시대에는 노동 착취를 통한 축적보다 금융 기관들이 가계대출을 늘려 소비자를 착취하는, 수탈을 통한 축적이 더욱 중요해진다고 강조한다. 착취의 개념과는 달리 ‘수탈’은 노동 밖의 시공간에서 발생하는 모든 빼앗김을 의미하는 것으로, 부동산 투기와 같은 금융투기에 의한 수탈, 부동산 자산을 빌려주고 사용료를 가져가는 형식과 같은 임대료에 의한 수탈을 의미한다(Lapavitsas, 2009).

이처럼 주택은 현재 우리가 살아가는 세계에서의 정치 경제를 이해하는데 있어 중심이 됨으로써, 주택의 금융화 현상의 중요한 역할들에 대해 이해가 없을 경우 더 이상 계급 재편과 불균등한 발전의 핵심 요인을 이해하지 못하게 될 것이다(Aalbers, 2016; Fernández and Aalbers, 2016). 특히 지리학자들은 공간적으로 고정된 건축 환경이 어떻게 금융 자산으로 바뀌었는지 이해하기 위해 금융 및 도시 지리의 교차점에서 주거용(주택) 및 상업용 부동산(사무실, 소매, 레저)을 연구하기 시작했다.

특히, Aalbers(2016)는 Hay(2004)의 ‘공통궤적(common trajectories)’ 개념을 사용하면서 국가 모델이 유사한 방향으로 이동하지만 그 과정(process)는 ‘다른 시작점, 다른 시작시간 및 다른 속도(from different starting points, different starting times and a different pace)’에서 발생한다고 주장한다. 이런 맥락에서 자산 기반 복지와 주택의 금융화의 관점에서 자본주의의 다양성(Varieties of Capital, VoC)과 같은 시각으로 고려하는 것이 유용하다(Fernández and Aalbers, 2016). Aalbers and Christophers(2014)는 각 나라의 실제 정치 경제가 어떻게 금융화와 주거 자본주의를 통합하고 있는지 혹은 그렇지 않은지 확인하기 위해서는 각 국가에 대한 많은 연구가 수행될 필요가 있음을 역설한다(Jones, 2012; Rolnik, 2013).

이러한 이론적 배경을 바탕으로 본 연구는 스페인의 주택 시장만이 가지고 있는 제도적・경제적 특징을 분석함으로써 주거 공간의 다양한 변화 양상의 구조적 원인을 이해하고자 한다. 한 국가의 주택 시장에서의 금융화 및 그 결과에 대한 심층적 연구 사례를 하나 더함으로써 주택금융화 논의의 발전에 기여할 수 있을 것이다.

2. 연구 방법

본 연구는 주택 정책의 토대가 되는 법제의 수립 및 변천 과정을 고려하기 위해 각종 법령을 분석에 활용하였다. 제Ⅲ장의 토지이용계획법(1997-8)의 개혁, 제Ⅳ장의 2009년과 2012년의 리츠 제도화 과정에서 각종 세제 혜택 관련 개정법의 비교 분석, 그리고 제Ⅴ장의 주거권법 초안의 분석에 활용했다. 스페인은 ‘국가기관 공식 주 게시판(Agencia Estatal Boletín Oficial del Estado)’이라는 웹페이지1)를 활용해 모든 법령을 찾아서 볼 수 있도록 하였다.

또한 본 연구는 스페인 주택 공급 동향, 주거용 모기지 담보 증권 발행, 주택 퇴거인 수 등의 통계 자료들을 정리하여 그래프 혹은 표로 작성하였다. 이를 위해 유럽모기지연합(EMF)의 보고서에서 수행된 통계 조사 결과를 참고하거나 유럽연합통계국(EUROSTAT)2), 스페인통계청(INE)3)의 통계 프로그램을 분석에 활용하였다. 제Ⅴ장에서 스페인의 주택점유운동의 활동 내용과 과정을 파악하기 위하여 PAH의 웹페이지 기사, 현지에서의 필드 연구 논문이나 관련 보도자료 등을 연구에 활용하였다.

III. 글로벌 금융위기 이전 스페인의 주택제도와 금융화

1. 발전주의(desarrollismo) 주택제도

스페인에서는 1959년에서 1975년까지 소위 프랑코의 발전주의(desarrollismo) 시대부터 1997년에서 2007년 동안 스페인의 주택버블(La burbuja inmobiliaria) 시기까지, 주택 소유가 절대적 우위에 있는 상황으로 오는 동안 끊임없는 국가적 조치가 있어왔다. 도시임대법(1964)을 시작으로 재정 정책, 부동산 및 금융 자본의 성장을 규제하는 법률 개정 등을 거쳐오면서 집값 폭등과 주택 과잉 생산의 10년을 경험했다. 주택 공급 증가에도 불구하고 어떻게 집값이 계속 상승세를 유지할 수 있었는지 이해하기 위해서는 먼저 스페인의 공공주택 정책이 취했던 경제적 경로를 이해할 필요가 있다.

프랑코의 발전주의(desarrollismo) 시대(1959년-1975년)에는 노동 계급을 대상으로 국가 보조금을 받는 주택이 우선순위에 있는 주거 개발을 추진했다(Palomera, 2013). 이 기간 동안 소위 “Protegidas(민간 시장으로부터 ‘보호’, 즉 국가보조금을 받는)”로 분류된 대부분의 신규 주택은 제한된 소득 주택법(1954)에 따라 건설되었다(Palomera, 2013). 그 이후에는 보조금을 받는 주택 개발과 같은 국가의 직접적인 개입에서, 세금 감면과 같은 간접적인 국가적 조치로 변경됐다(Palomera, 2013). 이러한 개발주의 맥락 속에서 1996년에 각 지방 정부는 좀 더 노골적으로 주택 소유에 대해 재정적으로 보상하고 임대에 대해서는 불이익을 주기로 결정하게 된다(Górgolas, 2019). 1990년대 초에 부동산 구입에 대한 세금 공제가 국가 주택에 대한 모든 가상 투자의 약 50%를 차지했다면 2003년에는 80% 이상이 되었다(Leal, 2005; Palomera, 2013).

1976년 최초의 포스트 프랑코주의 정부 또한 유럽 북부의 주택 시스템 모델을 수렴하기 위해 대규모 공공 주택 프로젝트에 착수하게 된다(Fernández, 2004). 1985년에 취득한 주택의 양에 제한이 없고 운영의 궁극적인 목적에 대한 조건 없이 주택 구입에 대해 17%의 막대한 세금 감면을 시행했다(Pedro, 2001). 주택 구입에 대한 세금 감면으로 투자자들에게는 가치가 상승하는 부동산 자산을 구입하면서 동시에 세금을 회피할 수 있었기에 부동산 자산은 가치 저장고로 전환되었다. 모기지 신용 공급 확대와 함께 세금 감면은 투자자들이 부동산을 대량으로 구매하기 시작하면서 부동산 시장의 부흥을 촉진시켰다. 스페인에서 부동산 소유는 1991년까지 이미 인구의 78.3%에 달했고 결과적으로 주택 부문은 투기꾼을 끌어들일 만큼 충분히 상품화되었다(López and Rodríguez, 2010).

한편, 이러한 발전은 국가가 도시 문제에 대해서 광범위한 역량을 지방으로 위임했기 때문에 더 확대된 측면도 있다. 1970년대 사회 투쟁의 여파로 확보된 지역 민주주의는 도시 자원의 할당에 대한 광범위한 권한을 지방 정부(Comunidades Autónomas) 행정관에게 부여했다(López and Rodríguez, 2010). 스페인의 지방자치단체는 이때부터 토지 소유자로부터 토지에 세금을 부과하거나, 황폐화된 지역에 재생 비용이 든다면 그 대가로 개발업자와 사회 주택 계약을 승인하기로 개발자와 합의할 수 있었다(Pedro, 2001).

1990년대에는 저렴한 주택의 부족이 주요 사회 문제로 대두됐다. 그럼에도 신자유주의적 정부는 토지 시장의 더 많은 ‘자유화’로 대응했다(Burriel de Orueta, 2008). 특히 이 시기에는 소위 ‘어디서나 건설할 수 있는 법’으로 불리는 토지이용계획법(1997-8)(Ley 2/1998 de Ordenación del Territorio y de la Actividad Urbanística)의 개혁으로 토지 평가 시스템에 변화를 주게 된다. 이 개혁은 주택 생산을 촉진하는 데는 성공했지만 주택 가격을 낮추는 데는 실패했으며 대신 막대한 부동산 거품을 부풀리는데 결정적인 역할을 하게 된다(Matesanz, 2009). 토지이용계획법(1997-8)은 크게 세 가지 특징으로 정리할 수 있다:

1) 지방 정부가 건축 환경에 대한 광범위한 입법 권한을 얻었다. 주택, 영토 계획 및 도시 계획 문제에 대한 권한을 스페인 지방 정부로 이전하는 구조는 이러한 문제에 대한 의사 결정 권한을 완전히 부여함으로써 친 성장 정책을 촉진하는데 결정적으로 기여했다(Coq-Huelva, 2013).

2) ‘개발 가능’ 토지와 ‘농촌’ 토지의 구분이 폐지됐다. 1998년 개정된 토지사용계획법은 모든 토지가 기본적으로 ‘개발 가능’하다는 가정에서 출발했고, 계획자의 역할은 그렇지 않은 토지(예: 야생보호구역 등)를 구분하는 것으로 축소됐다(RDL 6/1998)4)

3) 주택 시장의 가격을 반영하는 새로운 토지평가 시스템이 추가됐다. ‘시장이 모든 유형의 토지에 할당하는 실제 가치를 가능한 한 정확하게 반영하고자 하는 시스템을 구축하고자 한다’5)고 밝히고 있다(RDL 6/1988).

결과적으로 토지사용계획법의 개혁은 부동산 투기를 줄이는 목적을 달성하지 못하고 오히려 그 형태를 바꿨을 뿐이다. 즉, 토지와 부동산의 원시적 축적이 아니라 새로운 형태의 자산 가격 투기를 통해 붐 자체를 촉진한 것이다. 부동산에 대한 수요의 급격한 증가는 주택 가격을 상승시켰고, 새로운 토지 평가 절차는 토지 가격을 주택 시장 가격에 반영되도록 함에 따라 전반적으로 토지 가치를 부풀렸다(Górgolas, 2019). 따라서 토지 가격의 상승은 기본 토지가 주어진 주택 가치의 근본적인 입력을 구성함에 따라 주택 가격 역시 더욱 상승시켰다(Matesanz, 2009). 집값의 추가 상승은 시장에 대한 더 많은 투자를 끌어들였고, 이후에는 유로 존으로부터의 값싼 신용의 유입으로 확대되어 토지 가격을 더욱 상승시키는 결과를 가져왔다.

특히 도시화 계획자들이 방대한 양의 개발 가능한 토지를 몰수하기 시작하면서 자신들의 토지가 수용된 지주들은 주택 시장의 예상치 못한 가격 상승을 고려하여 보상을 계산하는 새로운 시장 기반 평가 시스템6)으로 막대한 이익을 얻었다(Burriel de Orueta, 2008). 이는 투자자들이 미래의 도시 개발을 기대하며 농촌 토지를 구매하도록 장려하여 토지 가격을 더욱 상승시키는 결과를 가져왔다(Burriel de Orueta, 2008). 게다가 주식 시장의 낮은 수익률을 피하려는 투자자들과 스페인의 기존 화폐 단위였던 페세타(Pesetas)를 유로화로 전환하기 위해 현금으로 부동산을 구입하는 돈세탁업자들의 조합과 어우러져 1997년에서 2007년 사이에 투기적 수요가 폭발적으로 증가했다(Burriel de Orueta, 2008). 이러한 과정은 저축은행에 의해 무분별하게 부동산 시장에 유입된 값싼 유럽 신용부터 저금리 자본의 유입으로 확대됐다(Burriel de Orueta, 2008).

2. 모기지증권화와 저축은행

1981년 부동산 시장을 자극하기 위한 추가적 조치로 새로운 모기지 법안이 발의되는데, 이는 가치 대비 대출 비율을 50%에서 80%로 높이는 것이었다(López and Rodríguez, 2010). 또한 스페인은 모기지 담보 증권을 발행할 수 있는 범위를 확대하여 100년에 걸친 스페인 모기지은행(BHE)의 독점을 깨고 1988년부터는 저축은행(Cajas de ahorro)에서도 모기지 담보증권을 발행할 수 있도록 확대하였다(Pedro, 2001).

앞서 설명했듯이, 스페인 주택금융화 과정은 지방 정부에 상당한 권한들을 위임하는 조치 속에 이루어졌다. 1985년부터 저축은행에 대한 통제권 역시 지방정부에 이양되었다(Pedro, 2001). 지방정부는 저축은행 업무에 대한 감독권을 부여받았고, 지방정부는 모든 저축은행의 내부 감독 기관의 대표를 임명할 수가 있었다(Pedro, 2001). 1988년에는 저축은행이 스페인 전역으로 사업을 확장시킨다(López and Rodríguez, 2010). 즉, 저축은행은 여느 상업은행과 동일한 사업 부문과 동일한 지리적 영역에서 운영할 수 있게 됐고, 모기지 담보 증권 발행을 통해 자본을 빠르게 조달하면서 경쟁이 가능한 준공공기관의 역할로 변모하게 된 것이다(López and Rodríguez, 2010).

저축은행은 전통적인 지역주의를 벗어던지고 활동 영역을 확장해 1993년 초에 예금 부문에서 상업은행을 추월하였다(Poveda, 2012). 경쟁의 심화는 빠른 자본집중 과정을 수반하여 저축은행은 지역의 다른 저축은행들과 합병하기 시작했다(Poveda, 2012). 따라서, 저축은행은 완전히 스페인 영토에 집중하게 되는 반면, 상업은행은 국내 시장에서 저축은행과의 경쟁을 피하기 위해 국제 시장으로 눈을 돌리게 된다(Poveda, 2012).

스페인 내에서 저축은행이 급부상 하게 된 결정적 요인에는 주택금융화가 있다. 특히 스페인 정부는 1992년 유럽의 환율 체제의 위기로 주택시장의 거품이 1차적으로 터졌을 때 경기 대응수단으로 주택담보대출의 증권화를 심화하게 된다. 증권화(securitization)는 ‘커버드 본드(Covered Bonds)’의 형태를 취하거나 최초 손실을 보유하는 단순 유동화 채권 구조를 사용했다(López and Rodríguez, 2010). 사실상 이러한 관행의 원래 목적이었던 ‘실제 위험을 유동화 자금으로 이전 하는 것’ 보다 저축은행은 단순히 도매적 자금 조달 체제로 유동화를 사용하기 시작했다(López and Rodríguez, 2010).

이러한 증권화의 확장은 결정적으로 스페인이 1999년 유로화를 도입하면서 북유럽으로부터 기록적인 저금리와 모기지 관련 금융의 자본 수입을 가져왔다. 이는 많은 사람들에게 정체돼있던 실질 임금의 대안으로써 신용이 일상적으로 확산되는 계기가 되었다. 그리고 가계의 구매력이 주택 투자에 지속적으로 투입할 수 있게 되었다(López and Rodríguez, 2010).

이러한 배경을 바탕으로, 저축은행은 역사적으로는 저위험 예금 은행이었지만, 1997년에서 2007년 사이의 시기에는 시장 기반 자산과 투기 투자에 깊이 관여하는 스페인의 최첨단 금융 중개 기관으로의 역할로 변화했다(Martín-Aceña et al., 2014). 또한 높은 수준의 국제화로 인해 국내 소매 금융에 대한 노출이 낮아졌고 모기지론이 지배적인 위치를 차지했다(Martín-Aceña et al., 2014). 특히 이 시기에 저축은행의 대출은 부동산 부문에서 평균 69%까지 치솟았다(Vives, 2012). 2003년부터 금융 기관이 고객에게 부동산 구매 가격의 100-120%의 모기지를 제공하는 것은 흔한 일이었으며, 동시에 초과 신용을 소비자 금융으로 사용하여 새 자동차나 텔레비전을 구입하도록 장려하기도 했다(García-Lamarca and Kaika, 2016).

3. 주택과잉생산과 주택가격거품

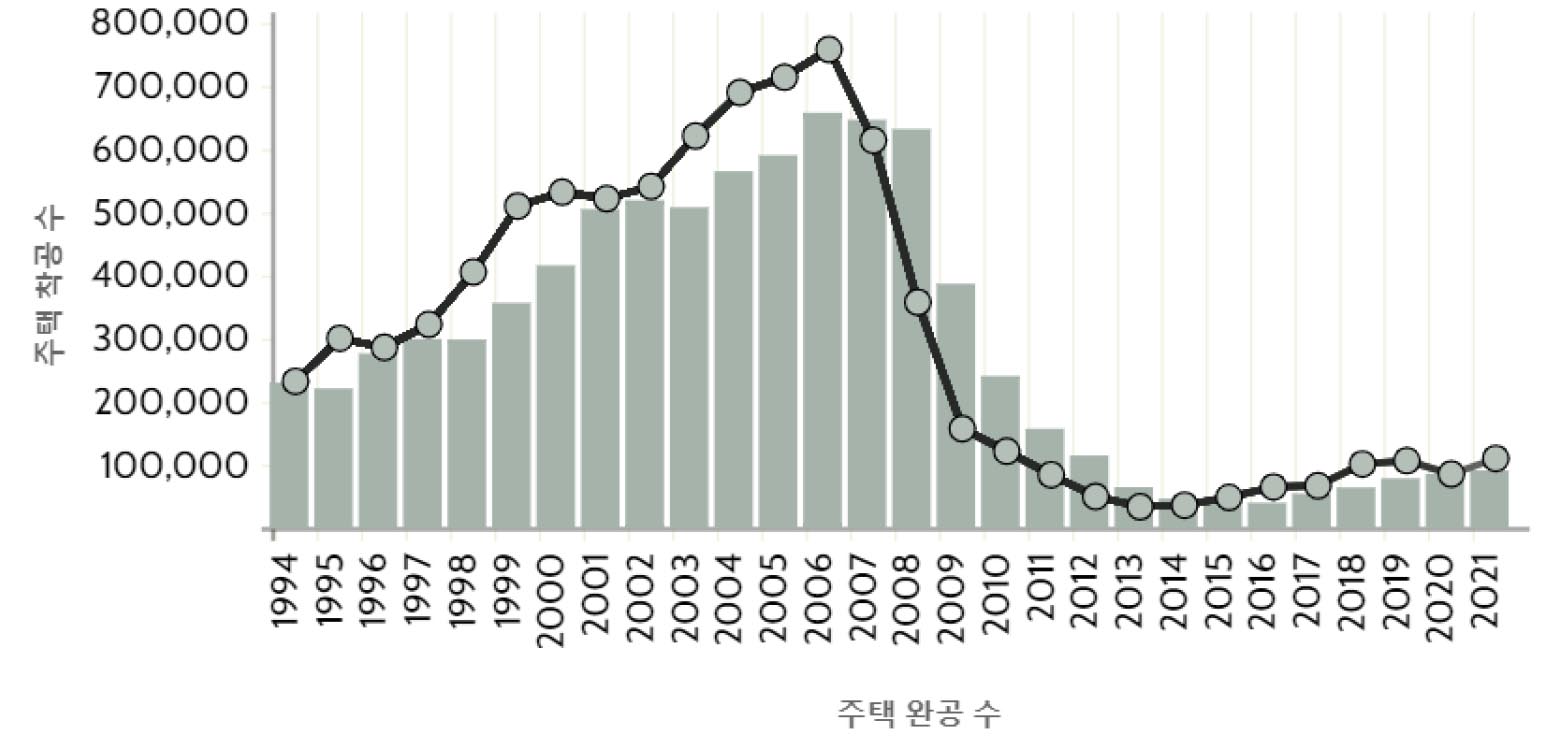

1997-8년 토지법은 주택 생산을 촉진하려는 시도에서는 성공을 거두었다. [표 1]은 스페인 통계청의 자료를 바탕으로 주택 착공 수와 주택 건설이 완공된 수를 정리한 것이다. [표 1] 에 따르면 2000년에만 스페인에서 건설을 시작한 주택 수는 534,010건이고 완성된 주택 수는 416,184건이다.

표 1.

스페인 주택 공급 동향 (1994-2021)

유럽모기지연합(EMF)의 2009년 HYPOSTAT 보고서에 따르면, 2000년에 유럽의 27개국 중 스페인의 주택 건설 시작 수가 가장 높고, 같은 해에 주택 완성 수는 스페인이 416,184건으로 독일의 432,062건 다음으로 높다(EMF, 2009). 2006년에는 프랑스, 독일, 이탈리아, 영국을 합친 건수(462,216건)보다 스페인의 경우 657,990건으로 더 많은 집을 지었다(EMF, 2009). 실제로 2003년과 2007년 사이에 스페인에서는 매년 600,000건 이상의 주택이 지어지기 시작했고, 2006년에만 760,179건을 기록했다(EMF, 2009).

[그림 1]은 [표 1]을 그래프로 옮긴 것이다. 개발주의적 주택 생산의 확산은 앞서 설명했던 국가가 주택 생산을 촉진하기 위한 일련의 제도적 조치들에 대한 결과이지만 또 다른 몇 가지 국제적이고 경제적인 상황들도 스페인 주택 버블의 10년에 분명히 기여했다.

스페인은 1999년에 유로화를 도입하게 되면서 기존의 화폐 제도인 페세타(Peseta)로 부동산을 구입하려는 돈 세탁업자들에 의해 주택에 대한 투기 수요가 폭발하기 시작했다(Burriel de Orueta, 2008). 붐 초기단계(1999-2001)에 투자자들은 400,000채의 주택을 구매하여 주택 자산에 현금을 저장하고자 했는데, 이는 주로 마드리드를 둘러싼 외곽 지역의 제2 주택에 대한 수요 급증과 겹치게 된다(Burriel de Orueta, 2008). 이러한 현상의 국제 구매자들 중 다수는 영국 퇴직자였다(Burriel de Orueta, 2008). 따라서 주택 재고의 눈부신 성장은 주택 가격 하락보다는 가격이 급등하고 새로운 거품을 부풀리는 계기가 되었다.

1997년에서 2007년 기간 동안 도시 성장을 위한 주택 과잉 생산은 헤아릴 수 없는 결과를 초래했다. 이 기간 동안의 도시 계획 수립에서는 가령 기능적 효율성이라든지 환경적 지속가능성, 사회적 응집력 등과 같은 요소들을 포기하고 “주거를 투기하기 쉬운 사업으로 바꾸고 막대한 자본 이득을 창출하는 왜곡된 형태의 도시주의”(Vinuesa, 2013; Górgolas, 2019)를 위한 도구로 변모했다. 이러한 의도치 않은 영향에도 오히려 지방 정부는 높은 집값을 유지하기 위해 토지 지정 절차에 반복적으로 개입했다(Górgolas, 2019). 거품 기간 내내 지방 정부가 건설 프로젝트 및 자본 이득에 대한 세금을 늘리는 한편, 주요 지방자치단체 부담금인 재산세(IBI)를 동결했다(Górgolas, 2019). 지방 정부가 광범위한 권한을 사용하여 재산세(IBI)를 동결하기 시작했기 때문에 주거의 투기를 강화하는데 기여했다.

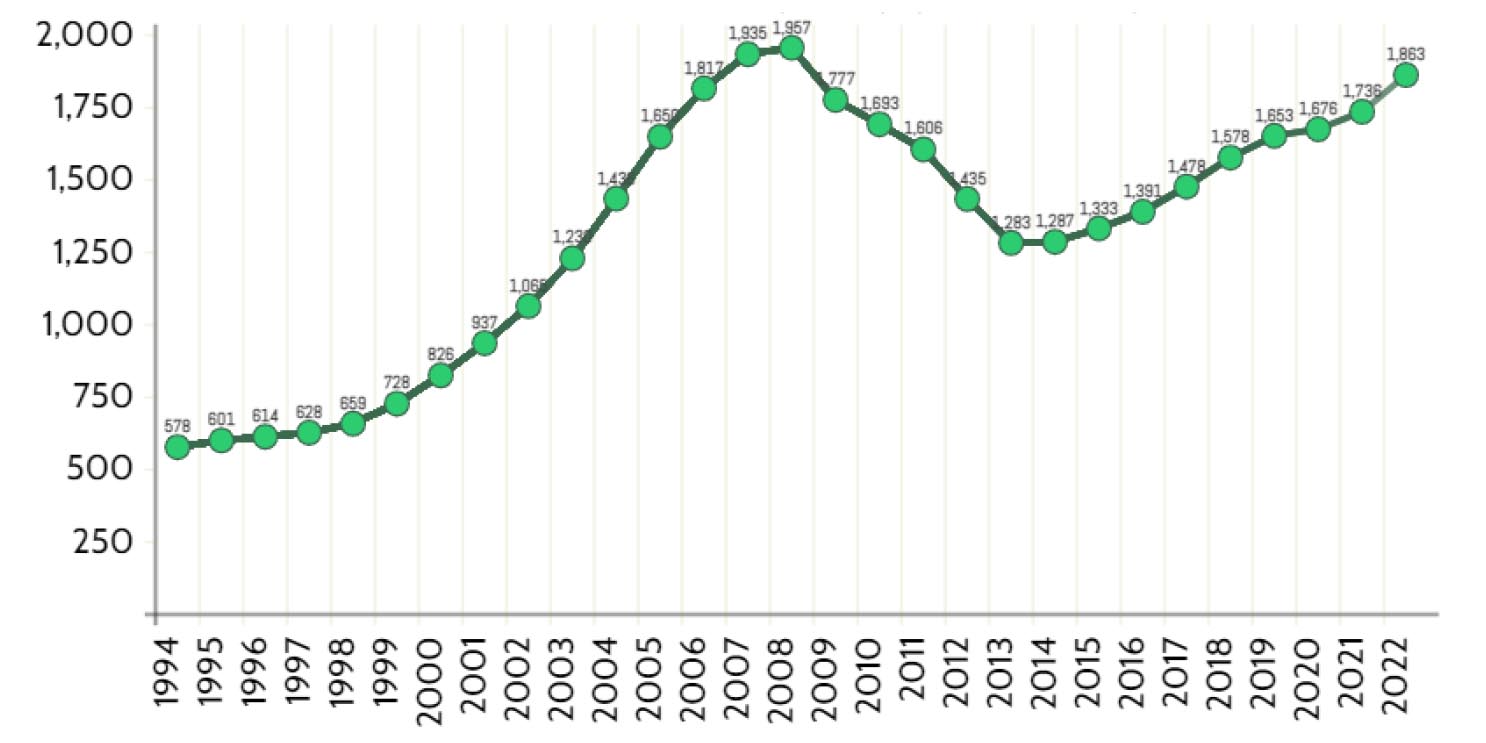

1997년 말에 시작된 스페인의 주택 가격 거품은 2006년까지 지속적인 가격상승([그림 2] 참고)과 주택 건설 건수([표 1]과 [그림 1] 참고)로 입증되고 있다. 주택 수요의 증가는 경제의 다른 부문에도 영향을 미쳤으며 가장 가까운 부문은 주택 건설 부문으로 건설 투자를 촉진하고 새로운 일자리를 창출했다. 반면 주택 가격은 은행 자금 조달을 더욱 용이하게 하여 가계가 더 많은 돈을 쓰게 하고 GDP에도 영향을 미쳤다. 아래의 [그림 2]는 주택의 제곱미터 당 평균 가격(㎡/€)(1994-2022)을 스페인 주택청과 스페인 통계청 자료를 바탕으로 정리한 것이다.

[그림 1]과 [그림 2]를 통해 스페인의 주택 생산량이 최고를 기록하는 시기에 주택 가격 역시 최고점을 찍고 있는 것을 확인할 수 있다. 이러한 모순적 상황은 스페인의 주택 규제완화 정책과 국내외 경제 금융화 정책들의 합작이라고 할 수 있다. 제도적으로 주택 구입에 대한 세금 감면, 저축은행 통제권 및 주택 계획 권한의 지방으로의 이전이 있고, 경제적으로는 모기지 신용 제공에 민관 파트너십 도입, 모기지 대출 비율 80%까지 확대, 저축은행의 모기지 담보 증권 발행 권한 부여, 스페인의 유럽경제공동체(EEC) 합류에 따른 외국인 투자 유입, 유로화 도입 등이 스페인 주택 가격 거품 현상의 모순을 만들어냈다. 부동산에 대한 수요의 급격한 증가는 주택 가격을 상승시켰고, 새로운 토지 평가 시스템은 토지 가격에 주택 시장 가격을 반영함에 따라 전반적으로 토지 가치를 부풀렸다. 결과적으로 토지 가격의 상승은 주택 가치를 결정함에 따라 주택 가격을 더욱 상승시켰다. 집값의 상승은 시장에 대한 더 많은 투자를 끌어들였고, 이후 유로존으로부터 값싼 신용의 유입이 확대되어 토지 가격을 더욱 상승시키는 과정을 거쳤다. 특히 유로화 도입으로 인해 기존의 화폐 제도인 페세타(Peseta)로 부동산을 구입해서 돈 세탁을 하려는 투기 수요의 폭발적인 증가도 주택 가격 거품 현상의 원인으로 작용하게 됐다.

[표 2]에서 정리한 바와 같이, 주거용모기지담보증권(RMBS) 발행은 1998년부터 2008년까지 증가하는 추세로 나타난다. 앞서 얘기했듯이 대부분의 스페인 사람들은 주택 구입 자금을 조달하기 위해 모기지를 받는다. 새 모기지 발행은 1997년에서 2006년 사이에 주택 가격이 최고치에 도달함과 동시에 상당히 증가했다.

표 2.

주거용 총 모기지 담보 증권(RMBS) 발행 (1998-2009)

| 년도 | 주거용 모기지 담보증권(RMBS) 발행 /백만유로 |

| 1998 | 3,542 |

| 1999 | 6,261 |

| 2000 | 3,124 |

| 2001 | 6,858 |

| 2002 | 7,915 |

| 2003 | 15,867 |

| 2004 | 19,584 |

| 2005 | 32,403 |

| 2006 | 39,254 |

| 2007 | 55,413 |

| 2008 | 72,413 |

| 2009 | 26,621 |

자료: EMF(2009) 보고서 바탕으로 재작성

주택 가격 상승과 모기지 발행이 증가하는 것은 서로 상호적이다. 집값이 오르면 부동산 가치가 오르고 집의 담보 가치도 커진다. 이는 다시 주택 소유자에게 더 높은 대출을 받을 수 있는 능력을 제공하여 가격을 상승시키고, 은행의 경우 담보의 가치가 높을수록 대출과 관련된 위험이 낮아지는 것을 의미하기 때문에 더 많은 신용을 발행하고자 한다. 이것이 1997년부터 2008년까지 주택 가격이 상승한 이유이다.

IV. 스페인 부실채권 처리와 글로벌 사모펀드의 개입

1. 글로벌 금융위기 이후 주택퇴거와 주택 부실채권 회수 전략

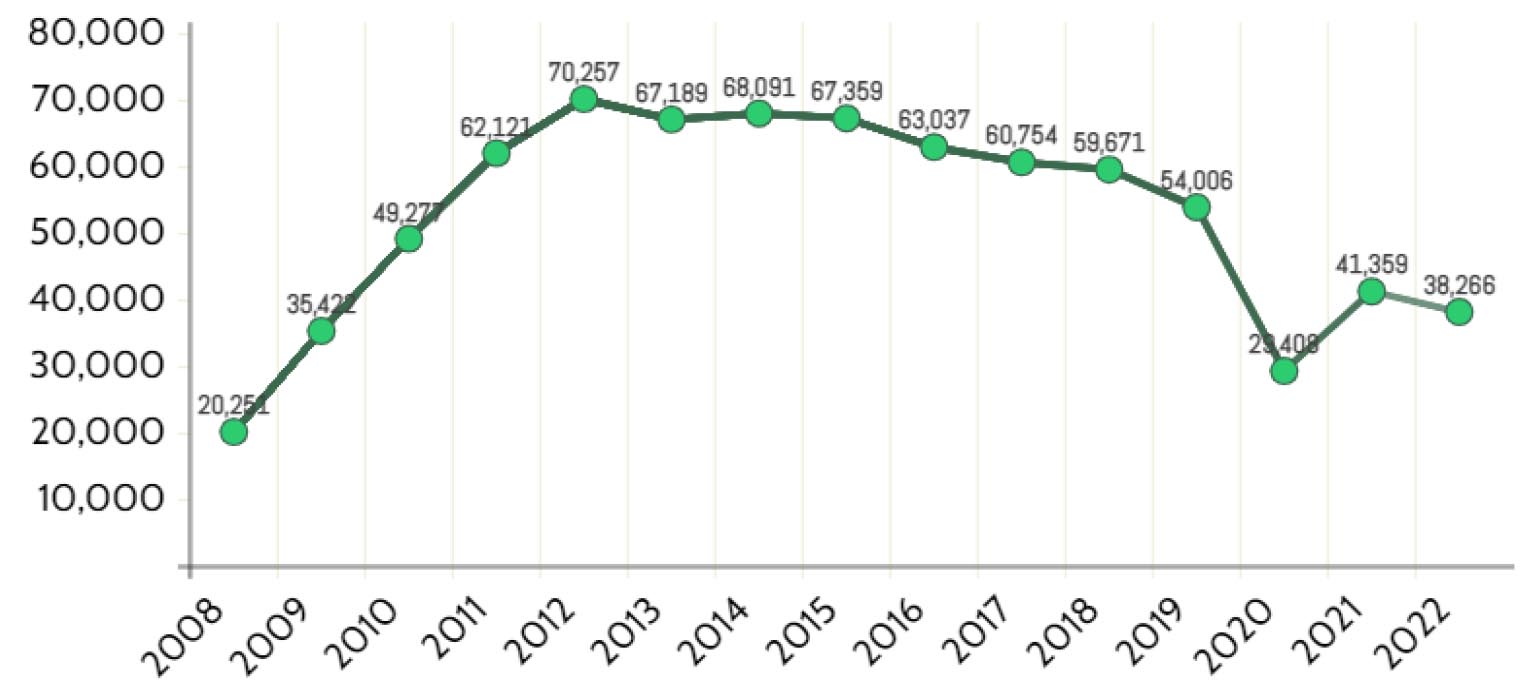

스페인 경제 호황기 동안의 주택 구입 촉진은 2008년 글로벌 금융위기 속에서 압류와 퇴거 및 부채로 바뀌게 됐다. 스페인 통계청의 경제활성인구조사(EPA)의 결과에 따르면 2009년에만 실업자는 1,118,600명 증가한 4,326,500명이며 총 실업률 18.83%를 기록했다. 부동산 시장과 신용에 대한 접근 조건이 역사상 가장 느슨했던 시기에 모기지 빚을 지고 주택 소유를 한 수만 명의 사람들이 실업자가 되거나 모기지 빚을 갚기에 적은 소득으로 인해 결국 모기지 미납으로 퇴거당하거나 그러한 위험에 처하게 됐다. 스페인은 유럽 연합에서 가장 높은 주택 소유율(85%)을 기록하면서도, 사회적 또는 보조금을 받는 임대 주택 비율은 2%에 불과했다(Vives-Miró and Rullan, 2014). 따라서 대안의 부재로 인한 퇴거 확산과 주택 박탈은 자연스러운 결과였다(Vives-Miró and Rullan, 2014). [그림 3]은 주택 퇴거 건수를 나타낸 그래프이다.

주택 담보대출의 압류로 인한 파산 주택 소유자의 퇴거 증가는 금융위기 이후 발생한 급격한 경기 침체에서 파생된 가장 부정적인 결과 중 하나이다. 그러나 스페인에는 퇴거 유예 문제나 퇴거 시 임시로 거주할 수 있는 공간의 제공, 사회주택 기금 등에 관한 규정이 없다. 카탈루냐 지역에서 압류로 인한 퇴거율에 대해서 연구한 Gutiérrez and Delclòs(2017)에 따르면 카탈루냐 지역에서만 압류로 인한 퇴거의 약 65%가 공적 자금으로 구조된 금융 기관에 의해 촉진된 것임을 알 수 있다.

또한 사법부총회(General Council of the Judiciary)의 통계에 따르면 법원이 수행한 일련의 모기지 압류 절차는 2006년 17,605건에서 2012년 91,622건으로 증가했다(López, 2017). 스페인 경제에 심각한 경기 침체를 초래한 건설 붐의 심각한 위기로 인해, [표 1]과 [그림 2]에서 확인할 수 있듯이 건설 부문과 주거용 건축의 비중이 크게 줄어들었다.

결국 스페인 정부와 유럽위원회(EC) 사이에 양해각서(MoU) 계약의 결과로 2012년 11월 ‘은행 구조조정에 따른 자산운용회사(Sociedad de Gestión de Activos Procedentes de la Restructuración Bancaria, 이하 SAREB)’가 설립됐다(RDL 24/2012). SAREB은 금융 부문, 특히 부동산 부문에 대한 과도한 노출로 인해 문제를 겪고 있는 기업을 정리하는데 도움을 주어 문제가 있는 자산을 질서 있게 청산하는 것을 목표로 한다(RDL 24/2012). 즉, 은행에서 부동산 부문과 관련된 다양한 상품, 기본적으로 징수하기 어려운 개발자에 대한 부채, 토지, 빈 주택 개발(일부의 경우 미완성 건물) 및 압류를 통해 취득한 주택 등의 자산들을 인수하여 나중에 개인, 기업 또는 벌처 펀드와 같은 투자회사에 저렴한 가격에 판매하는 것이다.

국유화 또는 보조 은행의 부실 대출은 자산 양도 가격이 평균 63.1% 할인되어 배드뱅크로 이전되며, 준공 주택의 경우 54.2%, 진행 중인 개발의 경우 63.2%, 그리고 토지의 경우 79.5%로 세분화된다(Vives-Miró and Rullan, 2014). 2012년에 Bankia, Catalunya Caixa, Novacaixa Galicia와 Banco de Valencia가 국유화됐고 이들의 소위 “독성(Toxic)” 자산은 국가가 SAREB으로 이전한 보증을 통해 지불한 약 440억 유로의 가치였다(Gutiérrez and Delclòs, 2017). 그 후 2013년에 다른 기관(BMN, Ceiss, Liberbank, Caja3)에 의한 구조조정 및 흡수 과정에 있는 금융 기관의 자산은 국가 보증을 통해 추가로 210억 유로에 양도되었다(Gutiérrez and Delclòs, 2017). 이렇게 손상된 자산을 금융 기관에서 SAREB으로 이전함으로써 기존의 은행은 대차 대조표에서 부실 자산을 정리했다.

또한 2010년에 7개의 저축은행 합병으로 탄생했던 Bankia라는 은행은 SAREB의 주요 수혜자로, Bankia는 400억 유로가 넘는 자산 포트폴리오를 보유하고 있어 모기지에 가장 많이 노출되었다(Gabarre, 2019). 2012년에 Bankia는 224억 2,400만 유로의 구제 금융으로 구제됐고(Gabarre, 2019), 지금까지도 가장 많은 공적 자금을 확보한 금융 회사이다. 사실상 이러한 개입으로 인해 국가는 대주주가 된 셈이었고, 이는 부분적으로 국유화를 암시하기도 한다(Martínez and Gil, 2022). 이것은 Bankia가 전국적으로 가장 많은 공실 부동산을 축적하는 동시에 주택 퇴거의 주요 동인으로 주목받고 있다는 의미이기도 하다(Gutiérrez and Domènech, 2017).

2. 글로벌 사모펀드의 개입 전략

글로벌 금융위기 이후, 다량의 부실 자산을 금융기관에서 배드뱅크(SAREB)로 이전함으로써 기존의 은행은 대차대조표에서 부실자산을 정리해 나갔다. 이후 스페인은 은행이나 SAREB이 소유한 대규모 토지와 부동산을 다양한 초국적 자본의 기관 투자자(투자펀드나 REIT)들이 매우 저렴하게 구입할 수 있도록 차례로 규제완화하기 시작했다. 글로벌 사모펀드의 투자를 촉진하기 위한 일련의 규제완화 제도는 수십 년 동안 쇠퇴해 있던 스페인의 임대 주택 시장을 민간임대주택 형태로 활성화 시키게 되고, 국가 안팎으로 강력한 투기 현상을 가능하게 만들었다.

스페인은 가장 먼저 미국의 부동산투자신탁(REIT)의 도입을 통해 2008년 붕괴된 부동산 시장에 유동성을 도입하고 시장을 활성화하고자 했다. 스페인에서는 상장 부동산투자회사(Sociedades Cotizadas de Inversión Inmobiliaria, 이하 SOCIMI)로 알려진 SOCIMI로 알려졌다. 리츠(REIT)가 모든 개인 또는 법인이 주식을 매입할 수 있도록 허용하는 법적인 수치를 만들어 부동산 부문에 대규모로 투자할 수 있도록 했듯이 SOCIMI도 마찬가지로 부동산을 취득하고 나중에 이를 임대하거나 판매하기 위해 설립된 회사이다. 이러한 상장 부동산투자회사의 가장 중요한 특징 중 하나는 특별 조세 제도, 투자 및 지분 요건 또는 의무 배당금의 분배이다(RDL 16/2012).

스페인의 리츠의 도입은 이미 2009년에 제도적으로 이루어졌으나 사실상 2012년까지 단 한 개의 SOCIMI도 설립되지 않았다. 이후 2012년 추가 개혁에서는 요구 사항을 좀 더 간소화하고 보다 유연하게 만들어 SOCIMI에 접근성이 용이하게 했다. 즉, 스페인의 SOCIMI의 세금 및 법적 제도는 전 세계 REIT에 적용될 수 있도록 했다. 2009년과 비교했을 때 2012년의 SOCIMI 법의 주요 변경 사항은 다음의 [표 3]과 같다. 추가 개정의 목표는 외국 자본에 대한 진입 장벽을 제거하고 회사가 자산을 매각하기 전, 대차대조표에 유지 기간을 줄이기 위해 빠른 투자 회수와 자산의 글로벌 이동성을 촉진할 수 있도록 하는 것이었다(Javier Gil and Miguel, 2021).

표 3.

‘RDL 16/2012’의 개정 사항

새로 개정된 SOCIMI 법률은 거의 모든 측면을 수정하고 있다. 특히, SOCIMI의 2009년 초기 법률은 다른 나라의 REIT들과는 완전히 다른 세금 시스템으로 구성되어 있었지만, 2012년에 개정된 법에서는 전통적인 REIT와 유사한 세금 시스템으로 변경했다. 이에 따라 SOCIMI는 여전히 법인세가 부과되지만 주주의 요구 사항 준수와 관련하여 19%의 특별세가 적용되는 일부 예외 사항을 제외하고는 세율은 0%로 줄였다(RDL 16/2012). 또한, SOCIMI 자산의 80%는 적어도 임대 부동산에 투자해야 하며 수익의 80%는 부동산 임대에서 나와야 한다고 규정하고 있다(RDL 16/2012).

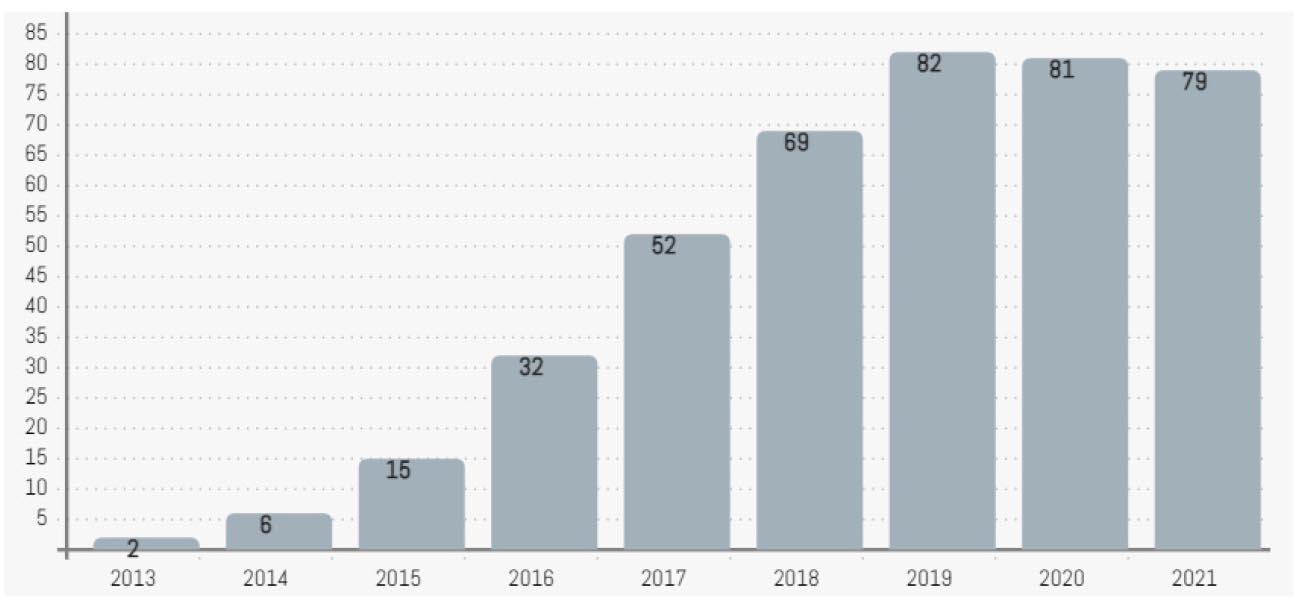

BME Growth & JLL(2021)이 제작한 ‘SOCIMIs 2021: 지속가능한 미래’ 보고서에 따르면 SOCIMI는 79개로 그 가치는 224억 5,100만 유로에 달했다. 2012년에는 전통적인 REIT의 세금 시스템과 유사하게 진입장벽을 낮추자 2013년부터 투자회사들이 상장하기 시작했다. [그림 4]는 상장 투자회사의 증가를 보여준다.

한편, SOCIMI의 새로운 규제 완화로 부동산 투기를 위한 이상적인 환경이 조성됐지만, 부동산이 재평가된 이후에도 기존의 도시임대법은 여전히 빠른 투자 해제에 걸림돌이 된 부분들이 있다(Javier Gil and Miguel, 2021). 따라서 스페인은 임대 부문에 대한 투자를 늘리고 주택 임대 시장을 좀 더 유연하게하기 위해 2013년에 도시임대법의 개정했다. 도시임대법 개정의 특징을 정리하면 다음과 같다:

1) 최소 임대계약 기간을 3년으로 변경했다. 이는 2012년 SOCIMI가 개정될 때 소유권 유지 기간이 3년으로 단축됐지만 이전의 도시임대법에는 임대 계약이 최소 5년이라는 조항이 서로 충돌하게 됐다(RDL 4/2013).

2) 임대료 인상 시, 소비자 물가지수(IPC)의 변화를 반영한다는 기존의 조항을 삭제했다(RDL 4/2013). 2013년 개혁은 협상력에 따라 임대료 결정이 완전히 자유화 됐다. 이는 자산을 매각하기 전 임대 시장 가격 상승에 더 압력을 가할 수 있게 된 것을 의미했다(Javier Gil and Miguel, 2021).

3. 글로벌 사모펀드의 대규모 스페인 주택자산 축적

지금까지 살펴본 위기 이후 스페인의 주택금융화 및 주택정책 규제 완화에 따라, 2013년에는 마드리드 지역의 임대 사회주택 재고 중 약 5,000채가 국제 사모펀드 회사인 Blackstone과 Goldman Sachs에 시장 가격보다 낮은 가격으로 매각됐다(Javier Gil and Miguel, 2021). 마드리드의 주택 및 토지시립회사(Empresa Municipal de Vivienda y Suelo, 이하 EMVS)가 Blackstone (Fidere 산하)을 상대로 임대 아파트 1,860채를 1억 2,850만 유로에 매각한 것(Vives-Miró and Rullan, 2014)은 결코 투명하지 않은 과정이었고, 따라서 수많은 법적 절차에 직면했다(Javier Gil and Miguel, 2021).

이와 유사한 과정으로, 마드리드 주택연구소(Instituto de la Vivienda de Madrid, 이하 IVIMA)에서 스페인의 자회사인 Azora SOCIMI 산하의 Goldman Sachs로 2,935채의 사회 주택을 추가로 매각하기도 했다(Orozco Ramos et al., 2020). IVIMA가 사회주택을 매각할 때 시장 가격 미만이었기도 했고, 법에 의거하지 않은 것으로 판단되는 사항들로 사법 재판을 촉발시키기도 했다.

두 글로벌 펀드의 경우, 시장 가격보다도 훨씬 낮은 가격으로 사회주택을 대량으로 매입했기 때문에 재판매를 하는 것에 전혀 위험이 따르지 않았다. 오히려 이들은 앞서 설명한 일련의 규제완화 제도를 적극 활용해 임대료를 먼저 올리고 세입자를 퇴거시킴으로써 단기간에 더 높은 가격에 팔 수 있었다(Javier Gil and Miguel, 2021). 실제로 Blackstone이 사회주택을 매입한지 4년 후, 그들의 포트폴리오의 가치가 227% 증가했다고 발표했으며Goldman Sachs와 Azora SOCIMI는 그 직후 몇 년 동안 주택을 매각하여 약 300%의 이익을 얻기도 했다(Javier Gil and Miguel, 2021).

Gabarre(2019)에 따르면, Blackstone, Lone Star, Oaktree Capital, Sankaty Starwool, Goldman Sachs 및 Cerberus와 같은 펀드회사가 주요 부동산 구매자로 구제 금융을 받은 은행이 이러한 펀드에 자산을 대폭 할인된 가격으로 매각했다. 2018년에만 Blackstone, Cerversus, Lone Star는 스페인 은행과 단 6건의 거래에서 40만 채 이상의 주택을 인수하기도 했다(Gabarre, 2019). 특히, Blackstone은 2018년까지 여러 인수를 통해 투자 전략을 더욱 다양화했다. 그 중에는 Lar España의 물류 및 산업용 창고와 토지 구입, 온라인 게임 및 카지노 등을 운영하는 Cirsa 인수, Testa Resdencial의 지분 50.1% 매입 등이 추가로 이루어지면서, 스페인 부동산에 대한 Blackstone의 전 세계 투자 중 5분의 1을 차지하게 됐다(Orozco Ramos et al., 2020).

이렇게 2012년 이후의 개혁 등 제도적 조치로 국제 주식형 펀드가 스페인 은행으로부터 주택 및 부실주택을 대규모로 인수함에 따라 1997년에서 2007년만큼은 아니지만 스페인은 또 다른 부동산 붐을 겪게 된다. 2013년에서 2019년 사이에 주택에 대한 투자가 48.6% 증가했고 건설도 다시 상승세를 기록하여 완성된 주택(65.5%)과 무엇보다 착공주택(212.3%)이 증가했다(Ricardo Méndez, 2021). 주택 판매는 거의 89%까지 치솟았지만 이는 대부분 모기지 불이행으로 인해 퇴거된 결과이며, SAREB의 손에 넘어갔거나 이후 시장 재진입을 위해 기관 투자자가 인수한 결과이다(Ricardo Méndez, 2021).

위기 이후에 스페인 주택 시장의 가장 중요한 변화는 임대 주택으로 인한 퇴거이다. 2013년에서 2018년 사이에 마드리드에서만 임대료 미납으로 인해 17,446건의 퇴거가 있었다(Ricardo Méndez, 2021). 특히, 최근 몇 년간 강력한 가격 상승을 기록한 일부 마드리드 주변 지역에 많은 임대 주택 공급이 집중되어 있음을 확인함으로써 글로벌 투자펀드가 임대가격 상승과 퇴거에 상당한 영향력이 있음을 추론할 수 있다(Ricardo Méndez, 2021).

지금까지 글로벌 금융위기 이후 스페인이 주택을 사유화 및 시장화 하고 규제를 완화하는 법률 혹은 전략을 통해 부동산 개발업자, 은행 및 글로벌 사모펀드로 대표되는 투자회사들의 이익을 어떻게 지원하고 있는지, 그리고 주택을 필요로 하는 사람들의 재산을 몰수하도록 어떻게 제도적으로 방치해 왔는지 확인할 수 있었다. 다음 장에서는 이러한 주택금융화 과정의 결과로 퇴거되거나 퇴거 위기에 놓인 사람들의 주택점유운동을 조명함으로써 시민이 정치적 대리권을 획득하고 주택 정책의 변화를 달성하는 과정을 분석하고자 한다.

V. 새로운 주거위기와 상향식 대응 전략

1. 주거위기와 PAH 주택점유운동

[표 1]에 따르면 스페인에서는 2018년에서 2021년 사이에 320,478건의 주택이 완공됐으며, 411,553건의 주택이 착공됐다. 이는 2008년에 시작된 금융위기 단계를 제외하면 사실상 1990년 이후 최저 수준으로 보아도 무방하다. [그림 2]에서 볼 수 있듯이, 아파트 가격은 2013년 이후 9년 동안 다시 상승해왔고, 2021년에는 2007년의 최고치보다는 낮지만 주택판매가 89%까지 치솟았다. 물론 앞서 설명했듯이, 이러한 높은 주택 판매율은 대부분 글로벌 금융위기 이후 다량의 미분양 가구 및 모기지 불이행으로 SAREB의 손에 넘어가 글로벌 기관투자자가 인수한 결과이다(Ricardo Méndez, 2021).

스페인은 2014년부터 경제가 재활성화되긴 했지만 사실상 주거를 할 수 있는 주택 재고는 5분의 1로 줄었다(Ricardo Méndez, 2021). 팬데믹 이후 주택 수요가 급증했지만 공급은 비슷한 속도로 증가하지 않고 오히려 우크라이나 위기로 인한 건축자재 가격 상승의 영향으로 둔화되기까지 했다.8) 다시 말하면, 스페인은 위기 이전에 축적된 다량의 주택 부실채권의 압류, 부채 탕감에 대한 적절한 구제책의 부재, 글로벌 사모펀드의 주택 부실채권 투기적 구매와 높은 임대료 인상 속에 많은 이들이 이를 감당하지 못하고 거리로 내몰리는 것([그림 3] 참고)이 최근의 현실이다.

Yrigoy(2021)의 스페인 사례 연구에서, Blackstone의 자회사였던 스페인리츠 Fidere에서 매각한 사회주택의 월 임대료를 560유로에서 800유로까지 인상하거나, 72,000유로에 구입한 주택을 180,000유로에 판매하려는 것만 봐도 퇴거인들이 처한 상황을 알 수 있다. 더욱이 퇴거 전에 임시로 묵을 수 있는 공간이 부족하고, 사회주택 부문에서 유럽 최하위에 있다는 점을 고려하면 공공 주택 재고 역시 불안정한 상황이다(BOCG-14-A-89-1).

이와 같은 심각한 주거위기 상황 속에 국가적 범위의 시민운동인 ‘모기지에 영향을 받은 사람들을 위한 플랫폼(Plataforma de afectados por la hipoteca, 이하 PAH)은 수천 명의 사람들을 동원했다. 2011년 금융-부동산 위기 및 정치적 부패에 대항해 국민주권을 회복하고자 하는 시위를 시작으로, 마드리드 및 스페인 50개 도시에서 시위가 일어났고, 불과 5개월 후 전 세계 82개국 950개 이상의 도시에서 시위가 발생했다(Castells, 2012; Álvarez de Andrés and Smith, 2019).

PAH는 처음부터 주택무단점유(Squatting)를 할 의도는 없었다. “퇴거중지(Stop Eviction)” 캠페인을 통해 부실주택 소유자의 퇴거를 방지하려고 했다. 압류 절차를 연기 혹은 취소하기 위해 은행과 협상을 하거나 압류 방지를 위해 최후의 수단으로 봉쇄를 하기도 했으나, 그 결과가 만족스럽지 않아 결국 공실을 점유하는 형태로 나타나게 된 것이다(Martínez and Wissink, 2023). 이들은 세 가지 목표를 추구 한다:

“1) 압류로부터 금융 기관의 손에 넘어간 공실의 사회적 기능을 회복할 것, 2) 퇴거 압력이 가해지는 동안 가족이 거리에 남겨지지 않도록 보장하는 것, 3) 유럽과 다른 국제 협약에서 비준된 주택에 대한 권리를 보장하기 위해 공공 기관이 필요한 조치를 채택할 것” (Álvarez de Andrés and Smith, 2019).

이러한 운동의 성과로 당시 2,500명 이상이 재입주를 할 수 있었고, 2,000건 이상의 퇴거가 중지되었다(Colau and Alemany, 2012). 사회적 동원과 금융기관에 대한 압력의 결과로 1,000개의 사회적 임대료와 “Daciones en Pago(현재 모기지 법이 허용하지 않는 주택을 양도하여 부채를 갚는 것)”와 같은 구제책을 협상할 수 있었다(Álvarez de Andrés and Smith, 2019).

또한 PAH는 유럽사법재판소(TEU)에 항소하여 주택 위기에 대한 스페인 정부의 대응에 이의를 제기했고 유럽사법재판소에서는 스페인 모기지법이 EU 규칙을 위반한다고 판결했다(Nuijten and de Vries, 2021). PAH는 사실상 사유재산 자체를 거부하는 것이 아닌 스페인 중앙정부가 공적 자금으로 구제한 은행 소유의 공실들은 공공 자산이 되었으므로, 퇴거당한 사람들이 점유할 권리가 있다고 주장하고 있다. 즉, 사적 소유 자체를 거부하는 것이 아닌 공공 자산을 재분배하는 “상향식 사회 정책”으로 프레임화 하고 있다(Martínez and Wissink, 2023).

PAH는 정치적 주체로서의 위치를 확인하고 지자체 의회에 주택법에 관한 제안을 함으로써 주택법 승인을 위한 투쟁을 멈추지 않았다. 이와 같은 활동은 PAH 설립 멤버 중 한 명이었던 아다 꼴라우(Ada Colau)가 바르셀로나 지역 정당을 이끌고 2015년 카탈루냐 시장에 당선된 것으로 전환점을 맞이한다. 스페인의 두 주요 정당이었던 PP와 PSOE의 독점을 깨뜨림으로써, 이들은 주택 정책 개선과 관련하여 PAH의 주요 요구 사항을 반영하기 위한 정기적인 소통 창구를 마련했다. 결과적으로 2022년 2월 18일 스페인 각료회의에서 일명 ‘주거권법 프로젝트(el Proyecto de Ley por el derecho a la vivienda)’ 의 초안을 승인했다.

2. 주거권법 프로젝트

이 법안에서는 스페인 영토 전체에 대해 주택과 관련된 권리 행사 및 헌법상의 의무 이행에서 평등을 보장하는 기본 조건을 규정하는 것이 목적이라고 밝히고 있다(BOCG-14-A-89-1). 이 초안에서는 PAH가 주장하는 ‘주거권 보장, 대체 주택 없이 강제 퇴거 금지, 공공임대주택 확장, 안정적이고 적정한 임대료를 위한 도시 임대법 개정’ 등을 표면적으로 반영하고 있다. [표 4]는 주거권법 초안의 내용 중 연구자가 중요하다고 생각되는 부분을 발췌 및 정리한 표이다.

표 4.

주거권법 초안의 주요 내용

| 조항 | 내용 요약 |

| 제11조 제2항 | 지자체에 권한 부여 |

| 제16조 제1항 | 보조금을 받는 주택(La vivienda asequible incentivada)의 영구자격제도9)의 적용 |

| 제17조 제2항10) | 보조금 제공의 저렴한 주택 공급 증가 |

| 제18조 | 부동산 과열지구(Zonas de mercado residencial tensionado) 설정 |

| 제25조11) | 민관협력 및 사회주택기금(El fondo de vivienda) |

| 제26조 | 주택자문위원회(Consejo Asesor de vivienda) 설립 |

| 제27조-제29조 | 공공임대주택(Los parques públicos de vivienda) |

|

도시임대법 <RDL29/1994> 수정 |

- 부동산 과열지구 내 임대 주택: 최대 3년 연장 가능. - 부동산 과열지구 내 신규 임대: 지난 5년간 임대료의 최대 10%까지만 인상 가능. - 대주주 임대인: 기준가격 지수제도에 따른 적용 가격의 상한 초과 불가. |

|

개인소득세에 관한 법률 <RDL35/2006> 제23조 제2항 수정 |

- 기본 임대 소득에 대한 소득공제범위 기존의 60% → 50%. - 조건은 친환경 리모델링, 18~35세 청년 대상 임대, 임대료 인하 등의 조치 등 소득공제범위를 최대 90%까지 확대. |

|

부동산 세금에 관한 법률 <RDL 2/2004> 제72조 제4항 수정 |

- 정당한 사유 없이 비어 있는 주거용 부동산-최대 50%의 추가 요금을 2년 이상 지속적으로 적용. - 공실이 3년 이상 지속되면 추가로 50%를 인상. - 동일한 지자체 내, 두 개 이상의 부동산을 소유한 경우 추가 50% 적용. - 총 최대 150%까지 적용 가능. |

|

토지 및 도시 재생법 <RDL 7/2015> 제20조 제1항 b) 수정 |

- 토지의 최소 비율을 할당. - 농촌토지의 도시화-주거 건축 가능 면적의 30%는 공공 보호를 위해 유보. - 도시화된 토지의 재개발-최소 보유 비율은 10%로 규정함. |

|

민사소송법 <RDL 1/2000> 수정 |

- 퇴거 절차에서 취약한 상황 확인 - 취약한 상황 식별 시 보호 범위 확장됨 - 결정 시스템 정지 기간, 개인 2개월, 법인 4개월 |

자료: BOCG-14-A-89-1 법령 내용을 바탕으로 작성

이 법 초안의 가장 큰 특징은 제18조의 주택 공급이 불충분할 특별한 위험이 있는 지역에 대한 부동산 과열지구를 설정하는 것과 제27조-제29조의 공공임대주택(Los parques públicos de vivienda)의 기본 법적 체제에 대한 규정을 수립한다는 것이다.

스페인 도시 의제부(Ministerio de Transportes, Mobilidad y Agenda Urbana, 2022)의 추정에 따르면, 스페인에서 공공임대주택을 고려할 때, 사회주택 재고가 있음을 알 수 있다. 약 290,000가구 중 약 180,000가구는 지자체와 종속 기관이 소유하고 있다. 이 290,000채의 사회주택 재고는 스페인에 거주하는 1,860만 가구의 1.6%에 겨우 적용되는 수준이다(Ministerio de Transportes, Mobilidad y Agenda Urbana, 2022). 이러한 맥락에서 해당 법률에서는 “사회적 목적을 위해 주택 관리에 전념하는 공공기관 또는 비영리 법인”(BOCG-14-A-89-1)이 아닌, 가령 유명한 벌처 펀드와 같은 투기 기업에 사회 주택으로 지정된 공공임대주택을 판매하는 것을 금지하고 있다. 해당 법률 초안의 제 29조 2항에서 제시하듯 “임대 제도, 사용 양도 또는 기타 법적 형태의 임시 점유 하에 거주지 점유와 향유만을 고려한다”(BOCG-14-A-89-1)고 명시한다.

초안 승인 이후 현재까지 진전이 없다는 점과 여전히 PAH가 초안의 내용이 매우 모호하다고 시위하는 점에서 여전히 주택 정책의 변화를 달성하는데 한계점도 보인다. 하지만 PAH의 투쟁은 집단적 상상력(Castells, 2012)을 변화시켜 정치적 수준에서 대안을 제안 할 수 있었다는 점에서 매우 긍정적으로 평가받고 있다.

VI. 요약 및 결론

본 연구는 스페인의 주택 공간이 글로벌 금융 자본의 투기처로 바뀌어 스페인 사람들의 주거권이 위협받는 현 상황의 원인에는 국가의 규제 완화 정책이 있음을 밝히는 것을 목적으로 하였다. 이를 위해 글로벌 금융위기 이전과 이후로 나누어 주택금융화 과정을 제도적・경제적 차원에서 분석하고, 새로운 주거위기 현상과 그에 대항한 대안적 사회운동, 그리고 그 결과인 주거권법 초안을 차례로 다루었다.

1997년 이전의 주택 건설 촉진 정책의 목적은 주거를 위한 전통적 수단의 주택 비축과 주택 공급의 증가로 주택 가격의 안정화가 목적이었지만 결과적으로 1997년에서 2007년 동안 스페인은 유럽에서 주택 생산이 가장 많고 주택 가격 또한 버블 현상을 경험하게 됐다. 또한 글로벌 금융위기 이후 부동산 시장의 유동화를 위해 시행했던 규제완화 구조조정은 다시금 주택 시장을 활성화 시킨 것처럼 보이지만 사실상 공공 재산을 글로벌 사모펀드 회사들에 이전하고 실거주용 주택 재고의 부족, 공공임대주택의 부족, 주택 가격 및 임대료 인상 속에 퇴거라는 새로운 주거 위기 현상으로 나타났다.

유동성을 부여하기 위한 주택 제도의 구조조정은 평가 절하된 다량의 부동산 자산을 시장 가격을 기준으로 책정된 것보다 훨씬 적은 비용으로 다국적 투자자들이 사들일 수 있도록 하였다. 글로벌 투자자들은 이후 임대료를 인상하거나 추후에 재 매각함으로써 차익을 얻었다. 이는 부채가 금융 체제로 수정되는 방식과 주거 불평등을 심화시키는 방식을 보여준다. 이러한 정책적 재조정은 임대 시장과 다국적 투자자를 연결하는 새로운 주택 금융화의 역학 관계를 드러낸다.

본 논문의 의의는 스페인의 주거위기가 주택금융화 과정과 연결되는 구조적 과정에 대해서 규명했다는 점에 있다. 이러한 구조적 원인을 설명함으로써 주택금융화의 유사한 추세가 각 국가 및 지역 단위에서 다양한 방식으로 나타나는 이유를 밝히는 계기로 삼을 수 있다. 주택금융화는 유사한 방향으로 전 세계 모든 국가에 영향을 미치지만, 주택금융화가 나타나는 방식과 시기에 대해서는 특정 국가마다 고르지 않다. 따라서 그러한 특징들에 대해 정치적・경제적 분석을 통해 설명할 수 있어야 한다.

스페인의 경험을 통해 한 국가의 주택금융화의 변화를 세부적으로 살펴보는 것은 현재 한국의 주택 시장이 잠재적으로 내포하고 있는 주거위기의 가능성을 가늠하게 할 수 있다. 우리나라는 주택문제를 양의 문제로 접근해 주택의 공급확대를 통해 해결하고자 한 전례가 있고, 이는 미분양 주택 문제와 같은 과잉 공급으로 인한 문제에 직면하게 된 바 있다(구동회, 2008). 다행히 서양권에 비해 부동산투자신탁(REIT)의 도입과 같은 주택금융화 현상이 상대적으로 덜 진행된 편에 속하지만, 최근 우리나라 부동산시장 침체 현상에 대한 대응으로 주택공급과 부동산 세제 및 대출규제를 완화하고 있기도 하다. 이러한 상황 속에서 글로벌 사모펀드가 활동하기 수월한 환경으로 규제완화라도 하게 된다면 스페인의 경험과 크게 다르지 않게 흘러갈 수 있을 것이다. 이를 방지하기 위해 주택 정책의 세제, 금융 및 공급 정책 영역의 복합적인 작용의 상황에서 우리나라의 주택시장에서 금융의 역할과 금융화 현황에 대한 심층적인 연구가 필요하다.