I. 서론

1. 연구의 배경

2. 연구 목적

II. 인구와 주택 시장 관련 선행 연구

1. 주택 가격 하락설

2. 주택 가격 상승설

3. 복합적 요인

4 선행 연구와의 차별성

III. 분석모형과 자료

1. 분석 방법

2. 분석 자료

3. 분석모형

IV. 분석 결과

1. 수도권

2. 서울시

3. 경기

4. 인천

5. 종합 분석

V. 결론

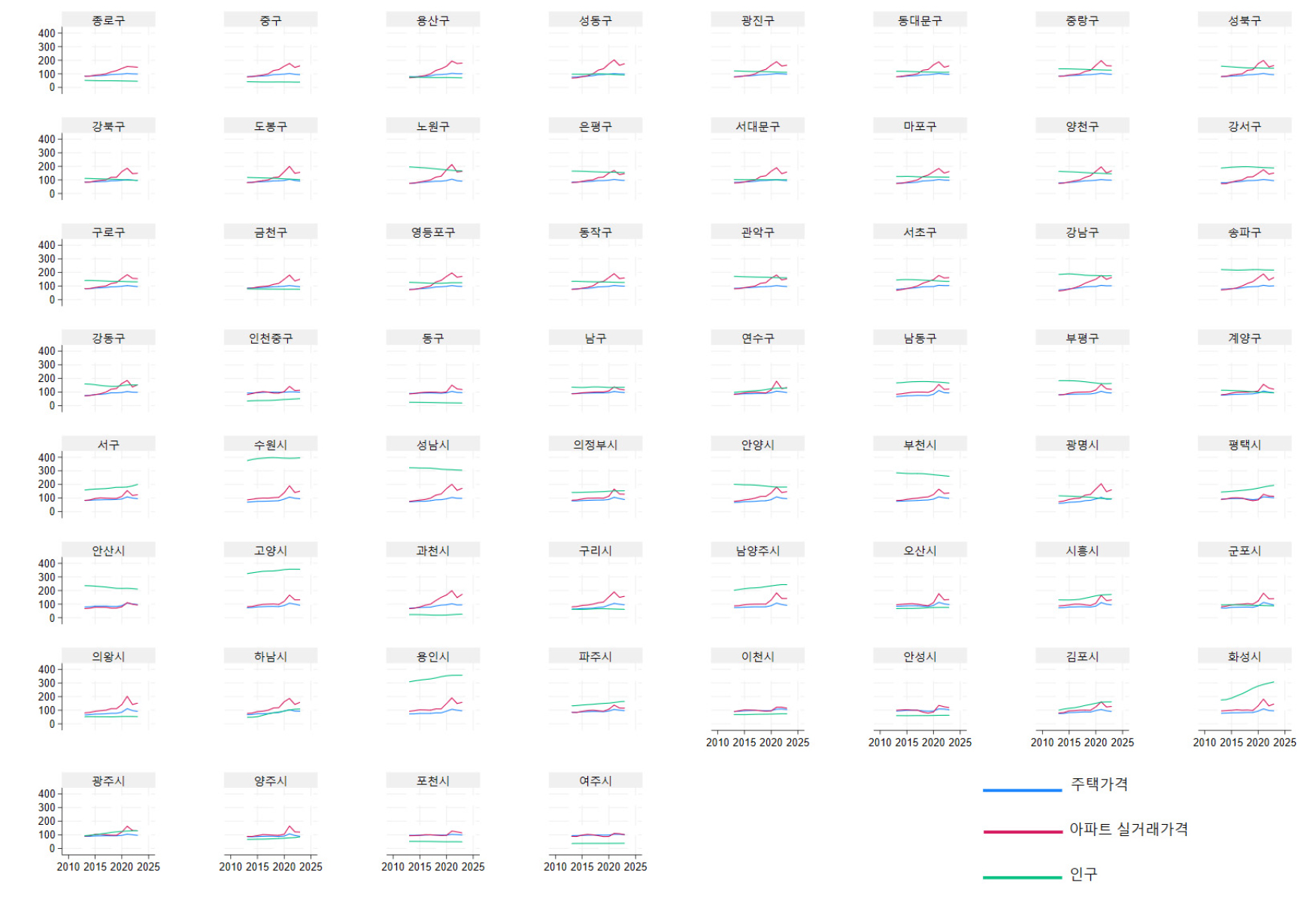

부록. 수도권 시군구 인구와 주택가격 변동

I. 서론

1. 연구의 배경

유엔사회경제국(DESA)의 2018 세계도시화 전망 보고서에 따르면, 2050년까지 전 세계 인구의 약 68%가 도시에 거주할 것으로 전망된다. 한국 또한 전체 인구는 2020년 5,186만 명을 정점으로 지속적으로 감소하고 있으나, 수도권 내에서 경기와 인천으로의 인구 집중 현상이 가속화되고 있다. 그러나 이러한 도시와 비도시 간의 인구 문제는 수도권 인구 집중 현상에 국한되지 않고, 사회 전반의 구조적 변화를 초래하고 있다. 2024년 통계청 발표에 따르면, 수도권의 인구는 전체의 50.8%에 해당하는 26,047,523명으로 집계되었으며, 2013년, 2023년, 2052년의 장래 인구 추계를 살펴보면 서울은 999만 → 940만 → 793만 명(감소-감소-감소), 경기는 1,212만 → 1,378만 → 1,381만 명(증가-증가-증가), 인천은 283만 → 300만 → 296만 명(증가-증가-감소)으로 나타났다.

특히 서울은 지속적인 인구 감소에도 불구하고 주택 가격이 상승하는 역설적인 현상이 관찰된다. 이러한 현상은 서울의 주택 공급 부족, 고급 주택 수요 증가, 정책적 제한 등의 요인으로 인해 인구 감소에도 불구하고 주택 가격이 상승하는 구조를 반영한다. 반면, 경기와 인천에서는 인구 증가가 주택 가격 상승으로 이어지는 양상을 보이며, 이는 수도권 내부의 불균형뿐만 아니라 지방 소멸 문제 및 특정 지역의 주택 가격 급등을 포함한 복합적인 도시화 문제로 이어지고 있다. 특히, 수도권이 초고령 사회에 진입함에 따라 고령인구 증가가 주택 시장에 미치는 영향력은 더욱 커질 것으로 예상된다. 수도권 내 고령층의 주택 매도 물량 증가가 일본의 장기 주택 시장 침체 사례와 유사한 결과를 초래할 가능성이 있으며, 이는 주택 가격 하락으로 이어질 위험이 크다. 한국의 고령층은 자산의 대부분을 부동산에 보유하고 있어, 은퇴 전후에는 금융자산이나 사회보장제도보다는 부동산을 처분하여 노후 자금을 마련하는 경향이 강하다. 이에 따라 부동산 시장 내 매도 압력이 증가하면 주택 가격 변동성이 확대될 뿐만 아니라, 주택 시장을 넘어 실물자산 시장과 거시경제 전반에도 구조적 변화를 초래할 가능성이 있다.

그동안 대부분의 선행 연구는 대도시 및 시도(市道) 단위에서 인구 구조가 주택 시장에 미치는 영향을 분석하는 데 초점을 맞추었다. 그러나 본 연구는 고령인구의 주택 매도 물량을 흡수할 연령층이 젊은 세대일 가능성에 주목하며, 세계노동기구(ILO)가 정한 ‘핵심 노동인구’(core working-age population)인 25~54세를 포함하여 25세 이상 인구를 10세 단위로 세분화하였다. 이를 통해 각 연령대가 주택 시장에 미치는 영향을 보다 정밀하게 분석하고자 수도권 시군구 단위의 패널 데이터를 활용하여 다중 회귀 분석을 수행하였다.

본 연구는 2장에서 인구와 주택 시장의 관계에 대한 국내외 선행 연구를 검토하고, 3장에서 분석 모형, 분석 방법론 및 분석 자료를 설명한다. 4장에서는 분석 결과를 제시하고 해석하며, 마지막으로 5장에서 연구의 결론과 정책적 시사점을 논의하고, 향후 연구 과제를 제안한다.

2. 연구 목적

본 연구는 수도권의 인구 구조 변화가 주택 시장에 미치는 영향을 실증적으로 분석하는 것을 목표로 하며, 다음과 같은 핵심 연구과제를 다룬다. 첫째, 연령 효과를 반영하여 특정 연령대가 주택 시장에 미치는 영향을 분석한다. 이를 위해 인구를 10세 단위로 구분하고, 주택 매수층, 보유층, 매도층의 연령대별 특성을 파악한다. 둘째, 고정 효과 패널 회귀 분석(Fixed Effects Panel Regression)을 활용하여 수도권 60개 시군구의 개별적인 특성을 통제하고, 지역별 주택 시장 변동성을 분석한다. 셋째, 수도권 주택 시장에서 연령대별로 주택 매수층, 보유층, 매도층을 구분하여 그 영향력을 분석하고, 세대 간 자산 이전 현상을 규명한다.

본 연구의 결과는 수도권 주택 시장의 변화를 체계적으로 이해하는 데 기여할 뿐만 아니라, 인구 구조 변화를 반영한 수도권 균형 발전 정책 수립에 있어 중요한 시사점을 제공할 것이다.

II. 인구와 주택 시장 관련 선행 연구

1. 주택 가격 하락설

주택 가격 하락설은 고령화와 젊은 층 인구 감소가 주택 수요를 위축시키고, 궁극적으로 주택 가격 하락을 초래할 것이라는 가설을 바탕으로 한다.

Mankiw and Weil(1989)은 미국 인구 데이터를 분석하여 베이비붐 세대의 주택 매도가 주택 가격 폭락을 초래할 것이라고 주장하였으며, 이는 많은 논란을 불러일으켰으나 이후 인구 구조 변화와 주택 시장 관계 연구의 기초가 되었다. Takáts(2012)는 근로 연령층이 주택을 매입하는 경향이 있지만, 고령층의 질병이나 사망이 주택 매도로 이어진다고 분석하였다. 특히 한국, 일본, 독일, 그리스, 핀란드는 고령화로 인한 주택 시장 위축의 영향을 크게 받을 국가로 지목되었다. Ström(2010)은 스웨덴 사례를 분석하여 25-34세 청년층의 첫 출산 시점이 주택구매 결정과 밀접하게 연관되며, 가구 형성과 출산율 증가가 주택 수요를 견인한다고 밝혔다. 특히 이러한 영향은 대도시에서 더욱 강하게 나타났다. Denham(2021)은 25-34세 청년층이 대도시에서 교외로 이동함에 따라 도심 주택 가격이 하락하고, 반면 유입된 지역에서는 주택 수요 증가로 인해 가격이 상승할 수 있다고 하였다. 또한, 65세 이상 고령인구가 장기 보유한 주택이 공급 부족을 초래할 가능성을 지적하였다.

국내 연구로는 김수정(2018)이 한국의 고령화가 중・대형 주택 수요를 감소시키는 반면, 소형 주택 및 임대 주택 수요를 증가시키는 요인으로 작용함을 밝혔다. 노희순 등(2018)는 고령인구 비율이 증가할수록 자가 소유율이 감소하며, 이는 장기적으로 주택 수요 위축과 가격 하락을 초래할 수 있음을 제시하였다. 정세진 등(2019)는 대구・경북 지역의 실증 분석을 통해 고령화가 주택 가격에 부정적인 영향을 미친다고 하였으며, 이러한 경향이 다른 지역에도 적용될 가능성이 높다고 주장하였다. 김민정(2014)은 서울과 6대 광역시의 2003~2012년 패널 회귀 분석 결과, 고령인구 비율이 1% 증가할 경우 주택 가격이 2.45% 하락하는 경향을 보인다고 분석하였다.

이처럼 주택 가격 하락설은 고령화와 출산율 감소로 인해 주택 수요가 감소하면서 장기적으로 주택 가격이 하락할 가능성을 강조하지만, 주택 가격이 단순히 인구 구조 변화만으로 결정되지 않는다는 한계를 지닌다.

2. 주택 가격 상승설

주택 가격 상승설은 젊은 층 인구 증가와 도시화가 주택 수요 증가로 이어지며, 이들이 주택 시장을 활성화하는 주요 요인으로 작용한다고 본다.

Carlucci et al.(2018)은 밀라노에서 인구 이동과 젠트리피케이션이 주택 가격 상승을 유발하는 메커니즘을 분석하였다. Poláček et al.(2020)는 유럽연합(EU) 지역 데이터를 활용하여 경제활동 연령층(19~64세)의 증가가 주택 수요를 확대시키며, 생산연령 인구가 1% 증가할 때 주택 가격이 0.1% 상승한다는 점을 실증적으로 확인하였다. Afolabi et al.(2018)은 도시화와 인구 성장이 주택 수요 및 가격 상승을 견인하는 핵심 요인으로 작용한다고 분석하였으며, 특히 수도권과 같은 대도시 지역에서 높은 인구 밀집도가 주택 시장을 지속적으로 활성화하는 원인이 된다고 보았다. Mehrotra and Carter(2017)는 특정 젊은 연령대의 구매력 상승이 다세대 주택 수요 증가를 유발한다는 점을 강조하였다. Painter and Yu(2008)는 25~44세 청년층의 주택 이동 경향이 지역 경제 및 주택 가격에 상이한 영향을 미치며, 특히 이민자 집단의 도시화가 주택 시장 활성화 및 수요 증가를 유도한다고 분석하였다. Kuismanen and Stenbacka(1999)는 헬싱키 대도시권을 대상으로 인구 증가와 도시화가 주택 수요 및 가격 상승을 유발하는 요인임을 실증적으로 분석하였다. 국내 연구로는 채미옥・박진백(2018)이 2012~2016년 아파트 매매 동향을 분석한 결과, 80세 이상 인구도 여전히 주택 시장에서 중요한 수요층으로 작용하며 그 비중이 점차 증가하고 있음을 확인하였다. 박천규(2008)는 해도닉 가격 및 Mankiw-Weil 모형을 활용하여 대도시일수록, 65세 이상 고령인구일수록 주택 수요 특성이 뚜렷하게 나타나며 지역별로 차별적인 경향을 보인다고 하였다. 김세윤 등(2024)는 생산가능 인구 감소가 주택 가격에 부정적인 영향을 미치지만, 고령인구 비율 증가와 도시화율 상승이 주택 가격 상승을 견인할 수 있음을 강조하였다.

이처럼 주택 가격 상승설은 도시화와 젊은 층의 인구 증가가 주택 가격 상승을 유도하는 주요 요소로 작용한다고 주장한다.

3. 복합적 요인

주택 시장은 단순히 인구 구조 변화만으로 설명될 수 없으며, 다양한 요인이 복합적으로 작용하여 주택 가격이 결정된다는 연구들도 있다.

Piet and Thies(2014)는 영국 사례를 분석하여 고령화가 진행되더라도 주택 수요는 교육 수준, 건강 상태, 소득 등 가구의 인적 자본에 의해 영향을 받는다고 보았다. Hiller and Lerbs(2016)는 고령화가 진행될수록 도심 주택 가격 변동성이 증가하며, 연령대별 주택 수요 차이가 도시와 비도 간 격차를 확대하는 요인으로 작용한다고 강조하였다. 국내 연구로는 김정근(2017)이 인구 이동이 지역 간 주택 가격 변동성을 증가시키며, 특정 코호트의 주택 소유 패턴에 영향을 미친다고 분석하였다. 심성훈(2012)은 패널 단위근 검정을 활용하여 한국의 주택 시장이 단일 시장을 형성하지 않고 지역별 특성이 독립적으로 작용함을 밝혔다. 정의철・조성진(2005)은 Mankiw-Weil 모델을 수정하여 실질 소득, 주거비, 인구 및 연령 분포의 변화를 반영한 실질 주택가격 분석을 수행하였다. 그 결과, 실질 소득과 주거비의 증가율을 낮게 가정할 경우 연간 주택수요는 3% 증가하며, 상대적으로 높은 소득 증가율을 가정할 경우에는 연간 4.8%까지 증가할 것으로 전망하였다.

4 선행 연구와의 차별성

본 연구는 기존 연구들과 다음과 같은 차별성을 가진다.

첫째, 기존 연구들은 주로 65세 이상 고령인구에 초점을 맞추어 분석했지만, 본 연구는 핵심 노동인구(25~54세)를 포함하여 연령대를 세분화하였다. 이를 통해 정책적으로 활용할 수 있는 연령대별 주택 시장 참여행태를 분석한다. 둘째, 수도권이 초고령 사회로 진입하는 상황에서, 고령층의 주택 보유 및 처분 시기, 이를 이어받을 청년 연령층의 특성을 분석하여 세대 간 자산 전이와 주택 시장 참여행태를 보다 면밀히 검토한다. 셋째, 수도권 60개 시군구의 지역 차이를 고려하여, 주택유형별 및 권역별 주택 시장 변동성을 실증 분석한다. 이를 통해 수도권 내 주택 시장의 불균형 문제를 구체적으로 파악하고자 한다.

III. 분석모형과 자료

1. 분석 방법

본 연구에서는 하우스만 검정을 실시하여 고정 효과 모형과 임의 효과 모형 중 어느 것이 더 적합한지를 검토하였다. 하우스만 검정의 귀무가설은 설명변수와 오차항 간에 상관관계가 존재하지 않는다는 가정을 전제로 하며, 이 경우 임의 효과 모형이 적합하게 된다. 반면, 대립가설은 설명변수와 오차항 간에 상관관계가 존재하여 임의 효과 모형이 편향될 가능성이 높을 때, 고정 효과 모형이 적합하다는 것을 의미한다. 본 연구에서 실시한 하우스만 검정 결과, 수도권 전체 주택 유형에서는 p-value 값 >= 0.05로 보여 고정 효과 모형이 더 적합한 것으로 나타났으며, 이에 따라 본 연구는 고정 효과 모형을 채택하였다.

2. 분석 자료

Mankiw and Weil(1989)은 인구 구조가 주택 가격에 미치는 영향을 분석하면서 연령대별 주택 수요가 상이하며, 생애주기(life cycle)에 따라 주택 소비가 변화한다는 점을 강조하였다. 이후 연구에서는 이들의 시계열 접근법이 비판을 받았지만, Takáts(2012)의 국가 패널데이터 분석이 도입되면서 거시 경제 변수뿐만 아니라 인구 구조를 통한 주택 시장 설명이 더욱 활발해졌다.

연령대별 분석의 장점은 크게 두 가지로 요약할 수 있다. 첫째, 연령대별로 소비 성향과 주택 구매 패턴이 달라지므로, 연령대별 분석은 주택 시장 예측에 직관적이며 정책적 대응이 용이하다. 둘째, 연령층의 매입, 매도, 보유 패턴을 체계적으로 추적할 수 있어 주택 시장의 장기적 흐름을 분석하는 데 유리하다. 반면, 코호트 분석은 특정 집단의 장기적 패턴을 분석하는 데 강점이 있으나, 정책적 대응이나 실제 시장 적용에는 한계가 존재한다. 본 연구에서 활용한 시군구 단위 데이터는 2013년부터 2023년까지의 자료로 구성되어 있어, 코호트 효과를 완벽하게 반영하기는 어려운 측면이 있으며, 이에 따라 연령대별 분석이 더욱 적절한 접근법으로 판단된다(<표 1> 참조).

표 1.

연령대와 코호트 분석의 차이점

특히, 수도권 내에서는 경기와 인천의 인구가 지속적으로 증가하고, 서울의 인구가 지속적으로 감소하는 흐름이 나타나고 있다. 이러한 지역적 차이를 고려할 때, 수도권 주택 시장을 분석하는 데 있어 연령대별 인구 구조를 반영하는 것이 가장 적절한 방법으로 보인다.

본 연구는 생애주기 가설(Lifecycle Hypothesis)과 인구 구조 변화 가설을 바탕으로 분석을 수행하였다. 생애주기 가설은 개인의 소비와 저축 행동이 생애 동안의 소득 흐름을 고려하여 결정되며, 젊은 시기에는 저축이 어렵고, 중년기에는 소득이 증가하여 저축하며, 노년기에는 저축을 소비하는 패턴을 보인다고 설명한다. 한편, 인구 구조 변화 가설은 인구 고령화, 출산율 저하, 기대수명 증가 등의 변화가 경제활동에 미치는 영향을 분석하며, 노동 인구 감소, 생산성 저하, 노인 복지 비용 증가 등의 요소가 경제 성장률에 부정적인 영향을 미칠 수 있음을 강조한다.

3. 분석모형

본 연구는 2013년부터 2023년까지 수도권 시군구 단위의 인구 데이터와 주택 가격 데이터를 활용하여 패널 회귀 분석을 수행하였다. 수도권 시군구의 지역 특성을 유지하면서도, 시간에 따라 변하지 않는 요인들을 통제하여 독립변수의 순수한 효과를 추정하기 위해 고정 효과 모형(Fixed Effects Model, FEM)이 적합할 것으로 예상되지만, 주택 유형별 분석을 위해 하우스만 검정(Hausman Test)을 활용하여 적절한 모형을 검토하였다.

본 연구에서는 주택 유형별 분석을 위해 두 가지 모델을 설정하였다. 첫 번째로, 주택 매매가격을 종속변수로 설정한 Model 1을 구축하였으며, 두 번째로 아파트 실거래가격을 종속변수로 설정한 Model 2를 적용하였다. 기본적인 패널 회귀 모형은 다음과 같다.

패널 모형 기본 회귀식

Yit =α +βXit +γZt +μi + ϵit

본 연구에서 사용한 회귀식

Yit (Modeli) =αi + β1 Age_gruoupit + β2 l_marregeit +β3 Rateit + β4 l_conit + β5Un_empit + β6GRDPit+μi + ϵit

이 회귀식에서 사용된 변수들은 각 시군구 단위에서 해당 연도의 값을 기준으로 측정되었다. 종속 변수인 Yit는 주택 유형별 매매 지수이며, α는 상수항을 나타낸다. 독립변수의 회귀 계수는 β1-β6으로 표현된다. 본 연구에서 고려한 주요 독립변수는 연령대별 인구 비중, 결혼 건수, 기준금리, 건설 지수의 로그 차분 값, 지역 실업률, 그리고 지역총소득(GRDP)이다. 또한, μi와 εit는 오차항이다.

고정 효과 모형은 개별 개체마다 고유한 절편을 포함하며, 이는 시간에 따라 변하지 않는다는 가정하에 설정된다. 즉, 동일 개체 내 비교를 통해 µi가 식별되며, 이는 임의 효과 모형과 차별되는 특징이다.

이러한 이론적 배경을 바탕으로, 수도권 내 연령대별 주택 시장 참여 행태 및 세대 간 자산 전이 현상을 분석하고자 하였다. 본 연구에서는 통계청 시군구 단위의 주택 가격 데이터를 종속 변수로 설정하였으며, 주택 시장을 보다 구체적으로 분석하기 위해 주택 매매시장과 아파트 실거래 매매시장으로 구분하여 연구를 진행하였다. 연령대별 인구 변수는 통계청에서 제공하는 주민등록 연앙인구 데이터를 활용하였으며, 연령대를 세분화하여 청년기(25-34세 및 35-44세), 장년기(45-54세), 은퇴 이전(55-64세), 전기 고령층(65- 74세), 중기 고령층(75-84세), 후기 고령층(85세 이상)으로 구분하였다.또한, 인구 변수외에 주택 시장에 영향을 미칠 수 있는 주요 변수로는 생애주기에서 혼인과 동시에 주택구입가능 연령대를 알기 위한 결혼 건수, 대출 활용 가능성을 반영하는 기준금리, 건설 경기 변동성을 측정하는 건설 지수, 지역 경제 상황을 보여주는 지역 실업률 및 지역총소득(GRDP), 그리고 물가지수는 종속변수에 적용하여 실물가격의 동태를 실증 분석하였다(<표 2> 참조). 이는 수도권 시군구의 지역특성 및 생애주기 주택구입과 밀접한 관련이 있는 경제 및 환경적 변수로 시군구 데이터가 가용한 자료를 포함하였다. 이와 같은 데이터를 바탕으로, 본 연구는 수도권 주택 시장에서 연령대별 인구 구조 변화가 미치는 영향을 심층적으로 분석하고자 한다.

표 2.

변수의 구축 및 자료원

IV. 분석 결과

본 연구에서는 통계청이 제공하는 2020년 기준 시도별 물가지수를 활용하여 종속변수인 주택과 아파트 가격에 적용하였으며, 이를 통해 물가가 반영된 실질 주택과 아파트 가격을 분석 대상으로 설정하였다. 즉, 통계청의 주택 매매가격과 공동주택(아파트) 실거래가격을 물가 조정하여 실질 거래가격을 산출하였다. 본 연구에서 활용한 관측치는 수도권 전체 660개, 서울 250개, 경기도 296개, 인천 88개로 구성되었다. 분석 결과(<표 3> 참조), 패널 내(Within) 결정계수는 수도권 0.487, 서울 0.800, 경기도 0.503, 인천 0.503으로 나타나, 서울에서 가장 높은 설명력을 보였다. 반면, 패널 간(Between) 결정계수는 지역별 차이가 뚜렷하게 나타났으며, 서울이 상대적으로 낮은 값을 보였다. 전체 결정계수는 서울이 0.332로 가장 높았으며, 수도권 전체적으로는 0.2~0.4 수준으로 중간 정도의 설명력을 나타냈다(<표 4> 참조). 이러한 결과는 심성훈(2012)의 전국 주요 도시를 대상으로 패널데이터 연구결과, 주택가격이 지역별 경제 기초여건(예: 소득 수준, 금리, 물가 등)과 밀접하게 장기적으로 연동되어 있으며 지역 특성이 강하여 인접지역과도 주택가격 격차가 크다는 선행연구와 궤를 같이 한다. 또한 정준호(2018)는 우리나라 가구 자산에서 부동산이 차지하는 비중이 상당히 높으며, 이러한 부동산 자산의 축적은 입지에 크게 영향을 받는다고 분석하였다. 본 연구 결과에서도 수도권 내 권역별 및 시군구별 인구와 주택 가격의 지역적 특성이 강하며, 지역 간 이질성으로 인하여 전체 결정계수는 크게 나타나지 않음을 시사한다. 따라서 본 연구에서는 분석의 일관성을 유지하기 위해, 주택 매매 지수를 ‘주택 가격’으로, 실질 아파트 실거래가격 지수를 ‘아파트 가격’으로 명칭을 간소화하여 사용하기로 한다.

표 3.

기술 통계량

표 4.

패널데이터 분석 결과

| 변수 | 수도권(60시군구) | 서울시(25구) | 경기도(27시군구) | 인천시(8구) | ||||

|

주택지수 Model_1 |

아파트지수 Model_2 |

주택지수 Model_1 |

아파트지수 Model_2 |

주택지수 Model_1 |

아파트지수 Model_2 |

주택지수 Model_1 |

아파트지수 Model2_ | |

| 구별 총인구 |

0.0000248*** (0.0000082) |

0.0000822*** (0.0000266) |

0.0000297* (0.0000221) |

-0.0000718* (0.0001038) |

0.0000145* (0.0000135) |

0.0000997*** (0.0000365) |

-3.48E-06 (0.0000539) |

0.0000823 (0.0001493) |

|

age_25_34 (청년초기) |

1.278068*** (0.3796266) |

9.429114*** (1.22756) |

-0.4082914* (0.3019162) |

6.712669*** (1.419163) |

3.597987*** (1.12598) |

10.61927*** (3.04761) |

-4.071681* (2.87476) |

3.258749 (7.964171) |

|

age_35_44 (청년후기) |

1.264097*** (0.354011) |

3.706123*** (1.144729) |

0.4875408** (0.22482) |

1.054001* (1.056771) |

3.615809** (1.511208) |

9.69889*** (4.090279) |

-6.736396* (6.644999) |

1.203833 (18.40916) |

|

age_45_54 (중년기) |

0.4623814* (0.415967) |

3.150909** (1.34507) |

-0.041017 (0.2805768) |

1.975793* (1.318857) |

2.255842** (1.268116) |

5.068706* (3.432318) |

-1.298462 (6.214865) |

-0.5890336 (17.21752) |

|

age_55_64 (은퇴이전) |

0.0353607 (0.2734813) |

-4.227831*** (0.8843284) |

-0.2561472* (0.4000888) |

-3.538998** (1.880625) |

0.8031802* (0.7012133) |

-0.5895965 (1.897924) |

-2.33342* (2.588281) |

-2.527297 (7.170514) |

|

age_65_74 (전기고령) |

1.383408*** (0.5504026) |

15.28597*** (1.77978) |

1.210726*** (0.4023343) |

12.41161*** (1.89118) |

6.754395** (3.342871) |

34.12117*** (9.04791) |

4.801769* (3.093014) |

17.4361** (8.568818) |

|

age_75-84 (중기고령) |

1.673618*** (0.6019666) |

7.8061*** (1.946517) |

-2.793392*** (0.8030994) |

-11.26502*** (3.774985) |

-1.403754 (3.340382) |

-14.58907* (9.041173) |

-13.6674*** (3.160439) |

-6.190324* (8.755608) |

|

age_85이상 (후기고령) |

-0.9597201* (0.9421504) |

2.153178* (3.046535) |

9.828961*** (1.908978) |

75.93287*** (8.97319) |

-0.1229397 (2.42365) |

9.725143* (6.559921) |

-1.138452 (1.906265) |

-0.2038313 (5.281074) |

| ln(혼인건수) |

-0.0046445*** (0.0006744) |

-0.0181966*** (0.0021808) |

-0.0056948*** (0.0007795) |

-0.0244553*** (0.003664) |

-0.0042741*** (0.0010446) |

-0.0119944*** (0.0028274) |

-0.0052577* (0.0038747) |

-0.0025574 (0.0107344) |

| 기준금리 |

-4.114447*** (0.2894209) |

-16.43404*** (0.9358706) |

-0.625353** (0.3741259) |

-4.799727** (1.758586) |

-5.398749*** (0.5031153) |

-15.55066*** (1.361746) |

-3.805739*** (0.8201524) |

-12.98792*** (2.272132) |

| ln(건설지수) |

14.97975** (8.526486) |

47.5047** (27.57122) |

2.06321 (5.639174) |

-8.907499 (26.50705) |

56.72965*** (21.19964) |

126.9959** (57.37954) |

37.36182* (42.3012) |

38.69895 (117.1903) |

| 지역실업률 |

-0.2205733* (0.3535064) |

-1.145268* (1.143097) |

5.351829*** (0.5707134) |

20.32372*** (2.68265) |

-1.314705*** (0.4993497) |

-4.201994*** (1.351554) |

-0.8716283* (1.274198) |

-3.04886* (3.530008) |

| 지역총소득 |

6.54E-08* (0.0000001) |

0.000000269* (0.0000002) |

1.90E-07*** (0.0000001) |

0.00000015 (0.0000003) |

1.26E-08 (0.0000001) |

-3.33E-08 (0.0000002) |

3.60E-07* (0.0000005) |

8.43E-07* (0.0000013) |

| 상수항 |

-0.0083535 (25.24184) |

-318.2073*** (81.62194) |

56.57068*** (19.61503) |

-132.4291* (92.20086) |

-211.2537*** (73.69293) |

-697.9203*** (199.4594) |

273.3296* (325.1909) |

-96.8987 (900.9014) |

| N | 660 | 660 | 250 | 250 | 296 | 296 | 88 | 88 |

| R-sq(Within) | 0.4871 | 0.7098 | 0.8002 | 0.8895 | 0.5033 | 0.6432 | 0.5033 | 0.5033 |

| R-sq(Between) | 0.0003 | 0.0692 | 0.0197 | 0.0034 | 0.0866 | 0.0011 | 0.0866 | 0.0866 |

| R-sq(Overall) | 0.1481 | 0.2726 | 0.3323 | 0.2877 | 0.2687 | 0.2778 | 0.2687 | 0.2687 |

1. 수도권

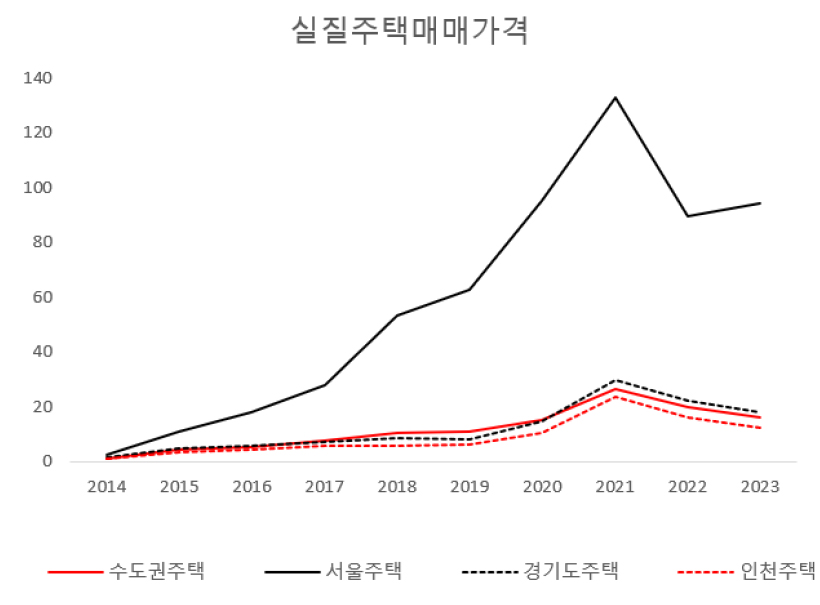

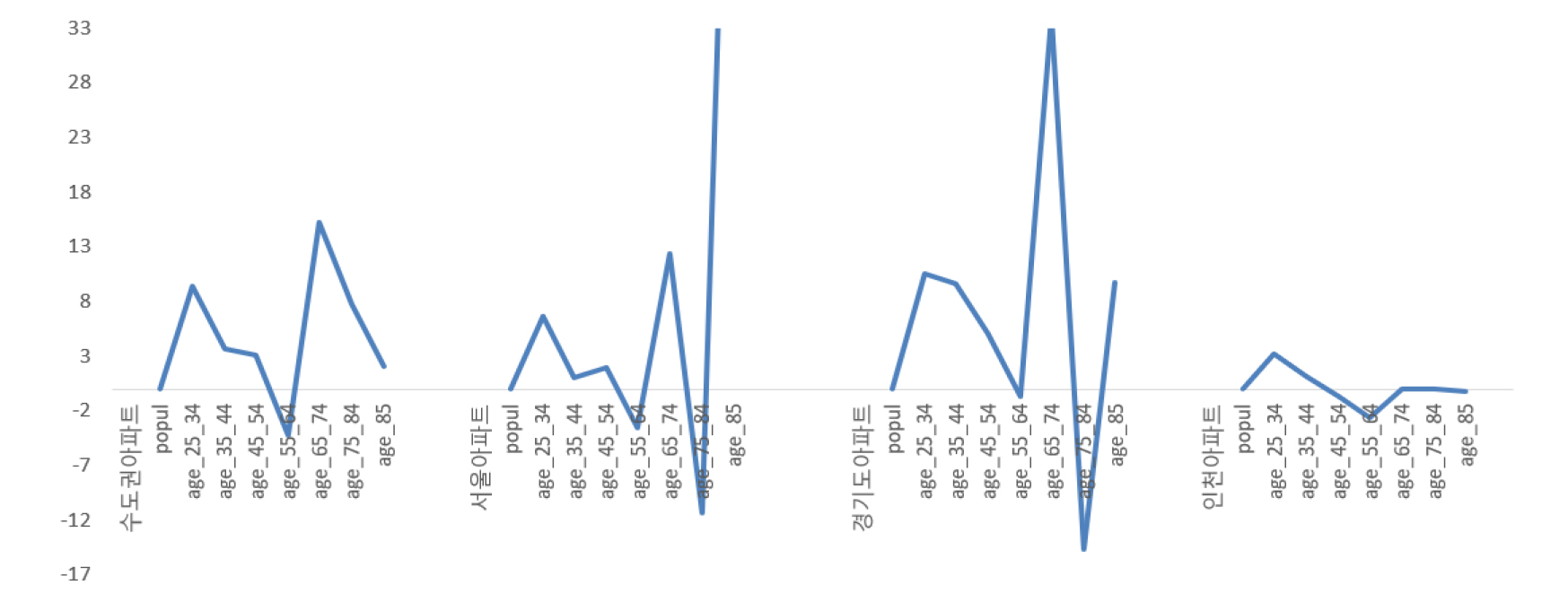

수도권 주택에 관한 분석 결과, 수도권 전체 인구는 주택 가격에 미미하지만, 양(+)의 영향을 미치는 것으로 나타났다. 연령대별로 살펴보았을 때, 25세부터 85세 이상까지 모든 연령대에서 주택 가격에 긍정적인 영향을 보였으며, 이는 수도권으로의 인구 집중이 주택 시장의 상승 동력으로 작용하고 있음을 시사한다. 특히 25~44세 연령대는 주택 시장에서 강한 매수층으로 작용하였으며, 해당 연령대의 인구가 1%p. 증가할 경우 주택 가격이 약 1.27% 상승하는 것으로 나타났다. 반면, 65~84세 연령대는 주택을 계속 보유(Aging in Place, AIP)하는 경향을 보였으며, 따라서 매물 공급이 제한되면서 가격 상승을 견인하는 요인으로 작용하였다. 연도별 분석 결과, 2013년을 기준으로 2021년에는 주택 가격이 약 17.47% 상승하며 정점을 기록하였으나, 이후 하락추세를 보인다. 이는 주택 시장이 장기적으로 조정 국면에 접어들었음을 시사한다(<그림 1> 참조).

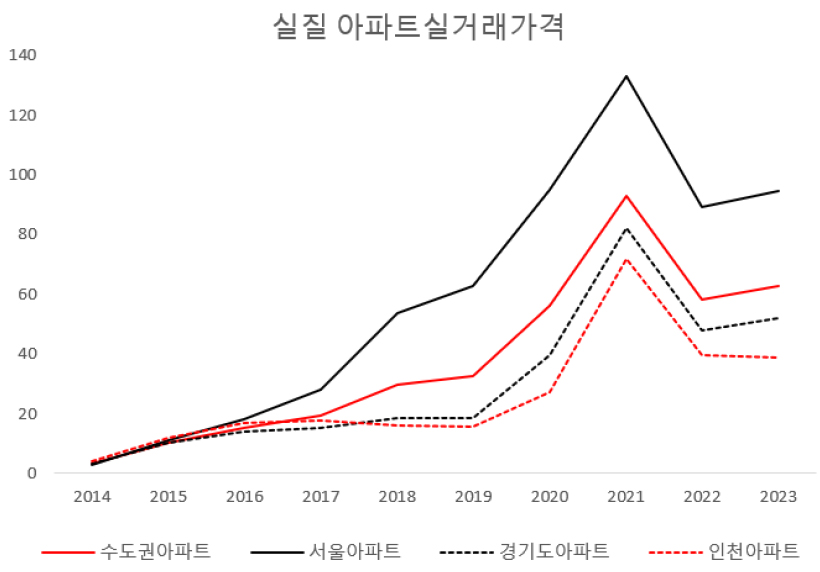

수도권 아파트에 관한 분석 결과, 수도권 전체 인구가 급증하면서 아파트 가격 상승에 영향을 미친 것으로 나타났다. 연령대별로 살펴보면, 25-54세 연령대는 모두 아파트 가격에 긍정적인 영향을 미치는 것으로 분석되었다. 특히 25-34세 연령대의 인구가 1% p.증가할 경우 아파트 가격 지수는 9.43% 상승하는 것으로 나타났으며, 이는 해당 연령대가 수도권 아파트 시장에서 핵심노동인구 연령대로 경제활동을 적극적으로 하면서 매수층으로 작용하고 있음을 시사한다. 반면, 55~64세 연령대에서는 인구가 1%p. 증가할 경우 아파트 가격 지수가 4.22% 하락하는 것으로 나타났으며, 이는 생애주기 상 자산 다운사이징이 본격적으로 시작되는 연령대임을 의미한다. 65세 이상 연령대는 지속적으로 아파트를 보유하는 경향이 강하게 나타났으며, 이에 따라 시장에서 공급이 원활하게 이루어지지 않아 가격 상승을 유도하는 요인으로 작용하였다.

수도권 아파트 가격은 2013년과 비교했을 때 2021년에 82.33% 상승하며 정점을 기록하였으나, 이후 하락세로 전환되었으며 2022년부터는 가격 조정 국면에 접어든 것으로 분석되었다(<그림 2> 참조). 또한, 건설경기는 주택보다 아파트 가격 상승에 더 큰 영향을 미친 것으로 나타났으며, 건설 지수는 통제 변수들 중에서도 아파트 가격에 가장 강한 영향을 미치는 변수로 분석되었다. 아파트 가격의 변동 폭은 주택의 약 4.7배 이상으로, 이는 아파트가 주택보다 투자 가치가 더 높게 평가되는 경향이 있음을 시사한다.

혼인 건수는 주택과 아파트 시장 모두에서 부정적인 영향을 미치는 것으로 나타났으며, 이는 결혼과 동시에 주택을 매입하기보다는 임대를 선택하는 경향이 강하다는 점을 보여준다. 또한, 기준금리 상승은 아파트 가격에 더 큰 부정적인 영향을 미쳤으며, 지역 실업률 또한 아파트 가격에 더욱 강한 하락 요인으로 작용하였다. 반면, 지역총소득(GRDP)은 주택 가격에는 부정적인 영향을 미친 반면, 아파트 가격에는 긍정적인 영향을 미친 것으로 나타났다. 이는 지역 경제가 활성화될수록 아파트 시장이 더욱 활발하게 움직이는 경향이 있음을 시사한다.

결론적으로, 수도권의 주택 및 아파트 시장에서 가장 영향력 있는 매수층은 경제 핵심 노동인구인 25-44세 연령대로 분석되었다. 이들은 주택 및 아파트 가격 상승을 견인하는 주요 연령층으로 작용하고 있으며, 특히 아파트 시장에서 더욱 뚜렷한 영향을 미치는 것으로 나타났다. 반면, 55-64세 연령대는 아파트 시장에서 강한 매도층 역할을 하며, 은퇴를 앞두고 자산을 다운사이징하려는 경향이 뚜렷하게 관찰되었다. 또한, 65~84세 연령대는 지속적으로 주택을 보유하는 성향을 보이며, 이에 따라 시장 내 매물 공급이 제한되면서 주택 가격 상승을 유도하는 요인으로 작용한 것으로 분석되었다(<그림 3>과 <그림 4> 참조).

2. 서울시

서울시 주택에 관한 분석 결과(Model 1)를 보면, 서울시 전체 인구는 감소하는 추세를 보이고 있으며, 인구 변화가 주택 가격에 미치는 영향은 미미하지만 약한 양(+)의 상관관계를 나타냈다. 연령대별로 살펴보면, 25-44세 연령대는 서울 주택 시장에서 주요 매수층으로 작용하고 있으며, 이들이 주택 시장에서 일정한 활동성을 보이는 것으로 분석되었다. 그러나 45-54세 연령대에서는 주택 가격에 유의미한 영향을 미치지 않는 것으로 나타났다.

반면, 55세 이상 연령대에서는 매도층이 형성되는 경향이 뚜렷하게 나타났다. 특히, 55-64세 연령대는 주택 매도를 시작하는 시기로, 서울 아파트 시장에서 해당 연령대의 회귀계수는 음(-3.54)으로 나타났다. 75- 84세 연령대에서는 매도 성향이 더욱 강해지면서 회귀계수가 마찬가지로 음(-11.27)으로 분석되었으며, 이는 적극적인 매도층으로 작용하고 있음을 시사한다. 특히, 65-74세 연령대의 경우 현재 계속 보유하는 경향이 있지만, 10년 후에는 상당한 매도 물량이 시장에 풀릴 것으로 예상된다. 구체적으로 65-74세 연령대의 향후 매도 물량은 55~64세 연령대보다 10배 이상 많을 것으로 추산되며, 이는 서울 주택 시장의 장기적인 공급 변화에 영향을 미칠 것으로 보인다.

서울 아파트에 관한 분석 결과를 보면(Model 2), 서울시 전체 인구 변화는 아파트 가격 하락에 영향을 미치는 것으로 분석되었다. 경제 핵심 노동 인구인 25-54세 연령대에서는 아파트 가격에 긍정적인 영향을 미쳤으며, 이 중에서도 25-34세 연령대가 가장 강한 매수층으로 작용하는 것으로 나타났다. 해당 연령대의 인구가 1%p. 증가할 경우, 서울 아파트 가격은 6.71% 상승하는 것으로 분석되었다.

이나겸・정준호(2024)는 서울 시군구 패널데이터를 활용한 연령대별 분석을 통해, 55-64세 연령층에서 다운사이징과 함께 전세 수요가 증가하는 경향을 실증적으로 확인하였다. 본 연구에서는 서울의 젊은 세대가 혼인을 계기로 가구를 형성하지만, 높은 주택가격으로 인해 주택 매입보다는 임대를 선택하는 경향이 나타나며, 이에 따라 혼인건수 변수는 음의 영향을 미치는 것으로 분석된다. 특히, 건설 경기와 관련하여 주택 시장 전반적으로는 건설 경기가 호황일수록 가격 상승을 유발하는 것으로 나타났으나, 서울 아파트 시장에서는 오히려 건설 지수가 강한 부정적인 영향을 미치는 것으로 분석되었다. 이는 서울에서의 신축 아파트 공급 증가가 기존 아파트 가격을 하락시키는 요인으로 작용할 가능성을 시사한다.

서울 아파트 실거래 가격 지수를 살펴보면, 2013년과 비교했을 때 2021년에 14.82p. 상승하여 정점을 기록한 후 하락세로 전환되었으며, 현재 가격 조정 국면에 접어든 것으로 나타났다. 2013년부터 2023년까지의 가격 변동을 지역별로 살펴보면, 강남구는 77.61에서 91.54로 13.93p. 상승하여 가장 높은 가격 상승률을 보였다. 변동 폭이 가장 크게 나타난 지역은 도봉구로, 82.61에서 102.15로 19.51p. 증가하였다. 반면, 가장 낮은 가격 변동을 보인 지역은 금천구로, 91.87에서 84.96으로 오히려 6.91p. 하락하였다. 서울의 주택 및 아파트 가격은 수도권 내 다른 지역보다 상승률이 높으며, 지역별로도 가격 양극화 현상이 두드러지게 나타나고 있다. 이러한 상황을 고려할 때, 서울의 주택 시장 안정화를 위해 정부의 정책적 개입과 가격 안정화 대책이 필요할 것으로 보인다.

3. 경기

경기 주택에 관한 분석 결과를 보면, 경기도 전체 인구는 주택 가격에 긍정적인 영향을 미치는 것으로 나타났다. 연령대별 분석 결과, 25세부터 74세까지 대부분의 연령대에서 주택 가격 상승과 양의 관계를 보였으며, 특히 25-54세 연령대는 매수층으로 작용하며 주택 시장에서 가장 영향력이 큰 집단으로 분석되었다. 이 중에서도 25-34세 연령대의 인구가 1%p. 증가할 경우 주택 가격이 3.60% 상승하는 것으로 나타났으며, 이는 해당 연령대가 경기도 주택 시장에서 가장 활발한 구매층임을 시사한다.

계속 보유하는 경향이 강한 연령대는 서울에서는 65~74세 연령대에서 두드러졌지만, 경기도에서는 75세 이상이 강한 매도층으로 나타났다. 이는 75세 이상이 생애 마지막 다운사이징을 진행하는 시기임을 의미하며, 해당 연령대의 주택 매물이 시장에 유입되는 경향이 있음을 보여준다.

경기도 주택 가격은 인구 급증으로 인해 공급이 수요를 따라가지 못하면서 상승 압력을 받는 구조를 보였다. 전 연령대에서 인구 증가가 주택 가격 상승에 긍정적인 영향을 미친 것으로 나타났으며, 특히 일부 지역에서는 인구 증가와 주택 가격 상승이 동시에 발생하는 경향이 뚜렷했다. 2013년 대비 2023년까지의 인구 변화를 살펴보면, 화성시는 399,483명이 증가하여 2023년 기준 925,102명의 인구를 기록하였으며, 광주시는 110,511명, 하남시는 192,679명, 평택시는 149,686명, 용인시는 145,901명 증가한 것으로 나타났다. 이러한 지역들은 인구 증가와 함께 주택 가격이 상승한 지역으로 관측되었다. 반면, 경기도 내에서도 서울과의 접근성이 낮은 외곽 지역에서는 주택 가격 상승 효과가 제한적으로 나타났으며, 일부 지역에서는 수도권 내 다른 지역의 가격 상승을 상쇄하는 역할을 하는 것으로 분석되었다.

경기 아파트에 관한 분석 결과를 보면, 경기도 전체 인구 증가는 아파트 가격 상승에 긍정적인 영향을 미친 것으로 나타났다. 연령대별로 분석한 결과, 대부분의 연령대에서 아파트 가격과 양의 관계를 보였으며, 특히 25-54세 연령대는 강한 매수층으로 작용하는 것으로 분석되었다. 그중에서도 25-34세 연령대는 가장 영향력이 큰 집단으로 나타났으며, 해당 연령대의 인구가 1%p. 증가할 경우 아파트 가격이 10.62% 상승하는 것으로 분석되었다.

반면, 다운사이징이 본격적으로 이루어지는 연령대는 55-64세와 75-84세로 나타났으며, 해당 연령대에서는 아파트를 매도하는 경향이 강하게 관측되었다. 그러나 85세 이상 연령대에서는 다운사이징 옵션이 더 이상 존재하지 않으며, 이로 인해 지속적인 보유 경향이 강하게 나타나면서 공급 부족이 발생하고, 결과적으로 아파트 가격 상승을 유도하는 요인으로 작용하였다.

경기도는 지난 11년 동안 비수도권과 서울에서 유입된 인구가 약 160만 명에 달하는 인구 급증 지역으로 나타났다. 반면, 서울은 같은 기간 동안 약 40만 명 이상의 인구가 감소하였다. 즉, 비수도권과 서울에서 빠져나온 인구가 대거 경기도로 유입되면서, 지역별로 인구 증가율이 높은 지역에서는 주택 가격 상승이 동반되는 현상이 나타났다. 특히 화성, 고양, 용인, 하남 등은 높은 인구 증가율을 기록하며 주택 가격 상승에 영향을 미친 지역으로 분석되었다. 이러한 결과는 경기도가 수도권 내에서도 인구 유입이 가장 활발한 지역임을 보여주며, 인구 증가와 아파트 가격 상승 간의 밀접한 관계를 확인할 수 있는 근거가 된다. 경기도 아파트 가격 변동을 지역별로 살펴보면, 가장 큰 상승 폭을 기록한 지역은 광명시로 나타났다. 2013년과 2023년의 아파트 가격을 비교한 결과, 78.480에서 145.137로 66.7p. 상승하며 가장 높은 상승률을 기록하였다. 가격 변동 폭이 가장 큰 지역은 군포시로, 2013년 87.95에서 2023년 125.59로 37.64p. 변동하며 상대적으로 큰 가격 변동성을 보였다. 반면, 가장 큰 하락 폭을 기록한 지역은 포천시로, 아파트 가격이 15.73p. 하락한 것으로 나타났다. 또한, 경기도 전체 아파트 가격은 2013년과 비교했을 때 2021년에 82.4% 상승하며 정점을 기록하였으나, 이후 하락세로 전환되었다. 그러나 2022년부터는 다시 반등하는 추세를 보이며, 주택 시장이 일정 수준의 조정 및 회복 국면에 접어든 것으로 분석된다. 이러한 결과를 종합해 보면, 경기도는 인구 급증, 신도시 개발, 광역 교통망 확장, 학군 및 주거 인프라 개선 등의 요인으로 서울에서의 인구 유출을 간접적으로 유도하는 역할을 한 것으로 판단된다. 서울과의 접근성이 높고 인프라 개선이 활발하게 이루어진 광명시와 군포시와 같은 지역은 가격 급등 지역으로 나타난 반면, 서울과의 접근성이 상대적으로 떨어지고 인구 감소가 진행 중인 포천시와 같은 지역에서는 가격 상승 효과가 상쇄되는 경향을 보였다.

인구 변수 분석 결과, 65~74세 및 85세 이상 연령대는 지속적으로 주택을 보유하는 경향을 보였으며, 이는 주택 공급을 제한하는 요인으로 작용하면서 주택 가격 상승을 견인하는 것으로 분석되었다. 특히 수도권 전 지역에서 고령인구의 계속 보유 경향이 강하게 나타났으며, 경기도 외 지역으로의 이주는 거의 발생하지 않는 것으로 보인다.

4. 인천

주택 시장(Model 1)에 관한 분석 결과, 인천 전체 인구는 주택 가격에 부정적인 영향을 미치는 것으로 나타났다. 연령대별로 살펴보았을 때, 65-74세 연령대를 제외한 전 연령대에서 주택 가격에 음(-)의 영향을 보였으며, 이는 인천 지역의 주택 시장에서 인구 변수가 상대적으로 미미한 영향을 미치고 있음을 시사한다. 다만, 65-74세 연령대는 지속적으로 주택을 보유하는 경향이 강하게 나타나면서 공급 부족으로 인한 가격 상승을 유도하는 역할을 하였다.

청장년층인 25~54세 연령대는 일반적으로 주택 시장에서 주요 매수층으로 활발히 활동하는 연령대임에도 불구하고, 인천의 지역 특수성이 반영되면서 해당 연령대의 인구 증가는 주택 가격에 뚜렷한 영향을 미치지 않는 것으로 나타났다. 이는 인천 주택 시장에서 인구 변수보다는 건설 지수가 더욱 큰 영향을 미치고 있음을 보여준다.

아파트에 관한 분석 결과를 보면(Model 2), 인천 전체 인구는 아파트 가격 상승에 긍정적인 영향을 미친 것으로 분석되었다. 특히 65~74세 연령대는 주택과 아파트 시장에서 강한 양(+)의 영향력을 보이며, 지속적으로 보유하는 경향이 두드러졌다. 반면, 인천의 청년층은 대부분 아파트 가격에 유의미한 영향을 미치지 않거나, 미미한 음(-)의 영향을 보였다.

한편, 74세 이후의 연령대에서는 적극적으로 아파트를 매도하는 경향이 관찰되었으며, 이로 인해 공급 물량이 증가하면서 가격 하락을 유발하는 요소로 작용하였다. 인천의 아파트 시장은 2013년 대비 2021년까지 61.39% 상승하며 최고점을 기록하였으나, 이후 지속적인 하락세를 보이고 있다. 같은 기간 동안 주택 시장 역시 14.37% 상승한 후 하락 추세로 전환되었다.

지역별로 주택 가격 변동이 가장 컸던 곳은 연수구로, 2013년 대비 45.4p. 상승하며 가장 높은 변동 폭을 기록하였다. 반면, 변동 폭이 가장 적었던 지역은 인천 중구로, 15포인트 상승하는 데 그쳤다. 연수구의 경우, 국제도시 개발과 인프라 확충, 그리고 국제도시로서의 인지도 상승이 주택 가격 상승을 견인한 주요 요인으로 작용한 것으로 분석된다. 또한, 주택 가격 변동 폭이 가장 컸던 지역은 인천 중구로, 기존 구도심과 신도심인 영종도 개발 등의 영향으로 가격 변동성이 크게 나타났다. 아파트 시장에서 가격 변동 폭이 가장 컸던 지역은 계양구로, 서울과의 접근성이 향상된 점과 더불어 수도권 3기 신도시 계획 발표 등의 개발 호재가 가격 급등을 초래한 것으로 분석되었다.

경기도와 달리 인천 지역은 서서히 인구가 증가하고 있지만, 지역별로 차이가 존재하며 중구의 경우 지속적인 인구 감소 추세를 보이고 있다. 또한, 인천 주택 시장에서는 인구 변수보다 저금리 기조와 국제도시 개발 등의 지역적 요인이 가격 상승에 더 큰 영향을 미친 것으로 나타났다.

결과적으로, 인천의 주택 가격은 서울 접근성, 신도시 개발 등으로 인한 인구 유출입 변화에 따라 크게 영향을 받고 있으며, 이에 따라 서울 및 경기와는 차별화된 맞춤형 정책 조치가 필요할 것으로 판단된다. 특히, 인천 아파트 시장의 경우, 향후 고령인구의 매도 물량이 젊은 층의 매수 물량보다 두 배 이상 많을 것으로 예상되므로, 이에 대한 시장 파급 효과를 고려한 정책적 대응이 요구된다. 고령인구의 매도 물량이 시장에 미치는 영향을 최소화하기 위해, 고령층의 주택 매각을 지원하는 제도와 젊은 층의 주택 구입을 촉진하는 정책이 함께 마련될 필요가 있다.

5. 종합 분석

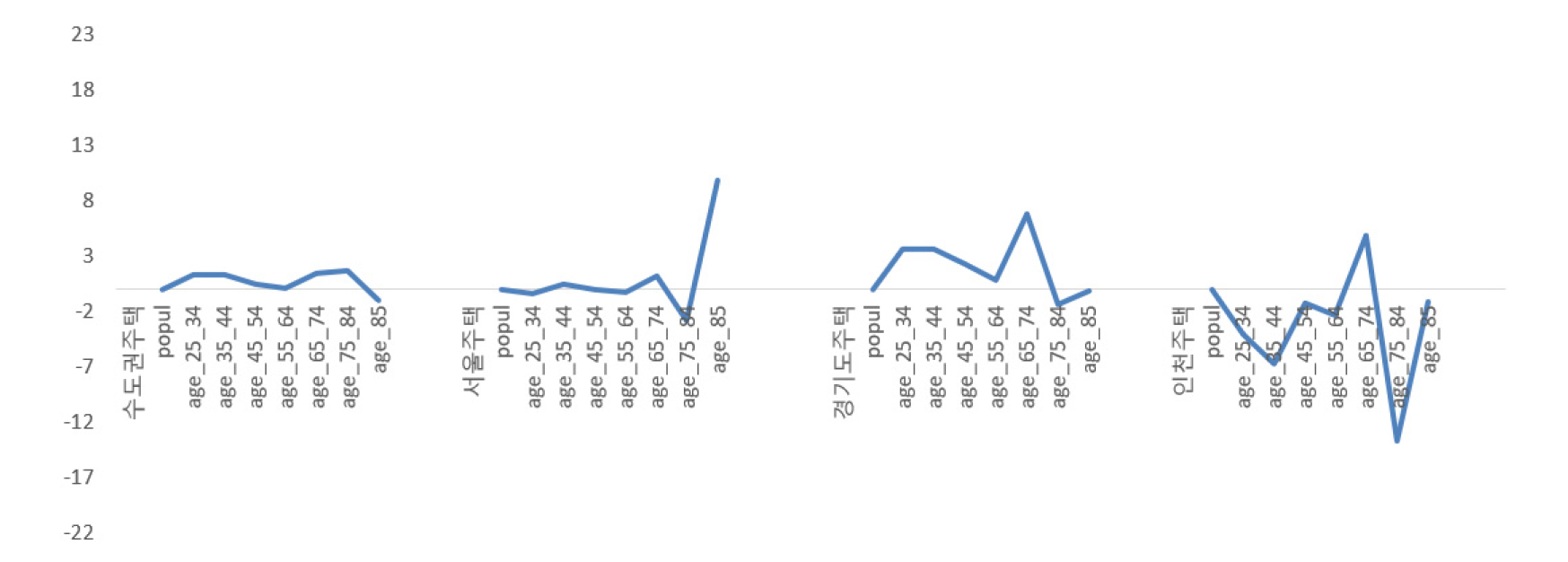

심성훈(2012)은 한국의 주택 시장이 지역적으로 분리되어 있으며, 지리적으로 가까운 도시들 사이에서도 주택 가격이 수렴하지 않는다는 점을 지적하였다. 본 연구 결과에서도 수도권 전체뿐만 아니라 서울, 경기, 인천을 권역별로 회귀 분석한 결과, 일부 도시를 제외하면 비슷한 거리에 위치한 도시들 사이에서도 주택 가격 차이가 존재하는 것으로 나타났다. 이는 수도권 주택 시장이 단일한 시장이 아니라 권역별, 지역별 특성이 강하게 반영된 개별적인 시장으로 작용하고 있음을 시사하며, 따라서 수도권 주택 시장을 분석할 때는 지역적 특성을 고려한 접근이 필수적임을 의미한다.

또한, 임종현 등(2007)은 주택 수요 모형 회귀 분석을 통해, 65세 이상 연령대에서 주택 수요가 정점을 보이며, 20~30대 연령층이 다른 연령대보다 상대적으로 더 강한 수요층으로 작용한다고 분석하였다. 본 연구에서도 유사한 경향이 관찰되었으며, 특히 수도권에서는 젊은 연령층이 매수층으로, 고령층이 지속적인 보유층 또는 매도층으로 구분되는 경향이 뚜렷하게 나타났다.

<그림 1>과 <그림 2>에서 보듯이, 수도권 부동산 시장은 서울의 높은 주택 가격 부담이 경기도와 인천으로 확산하는 구조를 보이고 있다. 특히, 수도권에서는 신규 아파트 공급 부족이 지속되었으며, 이에 따라 2018년 이후 3기 신도시(남양주, 하남, 고양, 부천, 인천 계양) 개발이 본격화되면서 이 지역으로 인구와 주택 수요가 집중되는 현상이 나타났다. 또한, 코로나 팬데믹 기간 재택근무의 확산이 주택 수요를 증가시키는 기간 효과로 작용하면서, 수도권 부동산 시장은 2021년까지 지속적인 상승세를 보였다. 그러나 이후 하락세로 전환되었으며, 아파트 실거래 가격을 기준으로 보면 2022년 이후 반등하는 것으로 나타났다. 그러나 연구 결과, 물가를 반영한 실질 주택 가격은 2021년 이후 지속적으로 하락하고 있어, 실질적인 주택 시장의 조정 국면이 이어지고 있음을 확인할 수 있다.

수도권 시군구 단위에서도 대규모 개발로 인해 인구가 급증한 지역에서는 주택 가격이 상승하는 경향이 나타났으나, 서울과 인접한 지역일수록 가격 상승 폭이 상대적으로 더 컸다. 반면, 서울과의 접근성이 떨어지는 지역에서는 가격 상승효과가 크게 나타나지 않았다. 즉, 서울의 주택 가격 상승이 수도권 전역으로 확산되는 경향을 보였으며, 이에 따라 인구 이동 역시 서울에서 경기도와 인천으로 전이되는 구조를 띠었다.

수도권 부동산 시장은 지역별로 서울과의 접근성이나 개발 호재에 따라 인구 변동과 주택 가격 변동이 크게 양극화되었으며, 지역별로 이질적인 특성을 보였다. 특히, 수도권 전체에서 65~74세 연령대는 주택을 계속 보유하는 경향을 보였으며, 이는 서울과 경기도에서 공통적으로 나타나는 현상이었다. 서울에서는 자산 가치 상승을 기대하며 보유하는 경향이 강했으며, 경기도에서는 상대적으로 낮은 주거비 부담이 주요 요인으로 작용하며 주택을 계속 보유하는 경향이 나타났다. 이에 따라, 이 연령대에서는 더 이상 주택을 현금화할 수 있는 다운사이징 옵션이 제한적인 상황이었다.

한편, 서울의 높은 주택 가격과 생활비 부담으로 인해 수도권 외곽이나 지방으로 이주를 고려하는 경우도 나타났으며, 특히 의료시설, 교통 접근성, 노인 복지시설이 잘 갖춰진 경기권(분당, 용인, 수원, 고양, 성남 등)에서 계속 거주하는 비율이 높았다. 또한, 표 5에서 보는 바와 같이, 자산 축소와 관련하여 연령대별 차별화된 다운사이징 패턴이 관찰되었다. 서울에서는 55-64세 연령대에서 1차 다운사이징이 이루어졌으며, 65-74세 연령대에서는 주택을 계속 보유하는 경향이 강하게 나타났다. 이후 75세 이상에서는 다시 2차 다운사이징이 이루어지는 등 연령대에 따라 차별적인 주택 보유 및 처분 패턴이 확인되었다.

표 5.

수도권 인구 연령대별 주택시장 행동패턴

주택 시장과 인구통계학적 분석 결과, 대도시에서는 인구 구조가 주택 시장에 미치는 영향이 뚜렷하게 관찰되었으며, 특히 서울과 경기도에서는 인구 변수가 주택 가격 변동에 강한 영향을 미치는 것으로 나타났다. 그러나 인천에서는 인구 변수가 주택 시장에 미치는 영향력이 상대적으로 미미한 것으로 분석되었다(<표 5> 참조). 현재 한국은 전체 인구의 50.8%가 수도권에 거주하고 있으며, 고령화가 빠르게 진행되고 있다. 65세 이상 고령인구 비율은 2025년 20.3%, 2036년 30.9%, 2050년에는 40%를 초과할 것으로 전망된다. Ando and Modigliani (1963)는 65세 이상의 고령인구가 보유한 자산을 흡수할 수 있는 청장년층이 부족할 경우, 주택 가격이 하락할 가능성이 높다고 예측한 바 있다. 현재 수도권에서는 2023년 기준 주택 시장의 주요 매수층인 25~34세 연령대의 인구 비중이 전체 인구의 16%에 불과하지만, 65세 이상 고령인구의 비중은 24.7%로 고령층이 매도할 자산을 충분히 흡수할 젊은 연령대가 부족한 상황이다. 2050년이 되면 수도권에서 65세 이상 고령인구 비율이 40%를 초과할 것으로 예상되며, 이에 따라 실질 아파트 가격이 대폭 폭락할 가능성이 크다. 이러한 인구 구조 변화가 주택 시장에 미칠 파급 효과를 고려할 때, 2050년 이후 수도권에서 대량으로 발생할 고령인구의 매도 물량이 시장에 미치는 부정적 영향을 최소화할 수 있는 정책적 대응이 시급히 마련되어야 한다. 그러나 현재 청년층은 신축 아파트에 대한 선호도가 강한 경향을 보여 고령층의 주택 매물이 그대로 시장에서 소진되지 않을 가능성이 높다. 따라서 고령인구의 매도 물량을 효과적으로 재고 소진하고, 청년층의 주택 소비 편향성을 완화하기 위해서는 정부의 적극적인 개입이 필요하다. 구체적으로, 고령층이 보유한 기존 주택의 리모델링을 지원하고, 이를 재판매할 수 있는 시장을 활성화하며, 청년층이 고령자 주택을 매수할 수 있도록 지원하는 정책을 확대하는 방안이 필요하다. 이러한 정책적 접근을 통해 청년층의 신축 주택 선호도를 개선하고, 고령층의 매도 물량이 시장에 원활하게 흡수될 수 있도록 유도할 필요가 있다.

V. 결론

본 연구는 수도권의 인구 구조 변화가 주택 시장에 미치는 영향을 분석하였다. 2023년 기준, 수도권은 전체 인구의 50.8%가 집중된 지역으로, 서울은 지속적인 인구 감소에도 불구하고 주택 가격은 상승하는 경향을 보였다. 반면, 경기와 인천은 인구 증가와 함께 주택 가격이 동반 상승하는 양상을 나타내었다. 이러한 지역별 인구 변화는 각 지역 주택 시장에 상이한 영향을 미치며, 지역 간 주택 가격 변동성 역시 존재하는 것으로 확인되었다.

연령대별로는 25-34세가 수도권 주택 시장에서 주요 매수층으로서 주택 가격 상승을 견인한 반면, 55-64세는 은퇴 전 1차 다운사이징이 시작되는 연령대로 나타났다. 65-74세 연령층은 지속적으로 주택을 보유하며 가격 상승을 유도하는 경향을 보였고, 75-84세는 생애 마지막 다운사이징을 위한 적극적 매도층으로 분석되었다. 이러한 경향은 서울과 경기에서 유사하게 나타났으나, 인천에서는 상이한 양상을 보였다. 이는 고령인구의 자산이 경제활동 중심 연령층으로 전이되는 과정에서 지역별 차이가 존재함을 시사한다. 특히, 2050년에는 수도권 내 65세 이상 고령 인구 비율이 전체 인구의 40%를 초과할 것으로 전망되며, 이에 따라 고령층의 주택 매도 증가로 인한 시장 내 매물 가용성 확대로 장기적인 공급 압력이 가중될 가능성이 크다. 서울의 경우, 높은 주택 가격으로 인한 인구 유출이 지속되고 있으며, 경기 및 인천이 이 인구를 흡수함에 따라 해당 지역의 주택 가격 상승이 가속화되는 구조가 형성되고 있다. 이로 인해 수도권 내 주택 시장의 불균형이 심화되며, 시장 안정성에 부정적 영향을 미칠 수 있어 정책적 대응이 시급하다.

본 연구는 2013년부터 2023년까지 수도권 60개 시군구 단위의 패널 데이터를 활용하였으나, 세대 간 자산 이동을 장기적으로 추적하기에는 기간의 제약이 존재하였다. 예컨대, 30대에 주택을 매입한 세대가 80대가 되어 이를 매도하기까지의 과정을 완전히 추적하기 위해서는 최소 50년의 장기 관측이 필요하나, 본 연구는 최근 11년간의 데이터를 바탕으로 연령대별 행태 분석이라는 보완적 접근을 시도하였다. 또한 2020~2021년은 코로나19 팬데믹으로 인한 일시적 수요 급증기였으며, 저금리 기조 역시 가격 변동에 영향을 미쳤을 가능성이 있어 분석 결과에 한계가 있다. 연구 대상도 서울, 경기, 인천으로 한정되어 있어 전국적인 주택 시장 패턴을 대표하기에는 한계가 있으며, 향후 연구에서는 지역 범위를 확장할 필요가 있다. 그럼에도 본 연구는 수도권 내 연령별 주택 시장 참여 양태 및 세대 간 자산 전이 구조를 실증적으로 분석하였으며, 단기적 정책 방향 설정에 유용한 시사점을 제시한다.

본 연구 결과는 수도권 고령인구의 증가가 주택 가격 및 주택 시장 참여 행태에 연령대별로 뚜렷한 차이를 보임을 실증적으로 확인하였다. 이러한 결과는 다음과 같은 구체적 정책적 시사점을 제공한다. 첫째, 55-64세는 은퇴 전 1차 다운사이징, 75세 이상은 생애 마지막 주택 처분 연령대로 나타나 고령층의 매도 물량 증가가 향후 주택 공급량 급증으로 이어질 수 있어 고령층이 처분하려는 주택의 리모델링 비용 지원과 더불어 청년층이 해당 주택을 매입할 수 있도록 고령층 주택 매도 물량의 증가에 대비한 금융지원(예: 저리 주택 구입 대출, 청년 전세보증금 대출 연계) 정책이 필요성을 제시한다.

둘째, 세대 간 자산 전이를 촉진하는 맞춤형 주거정책으로 수도권의 고령인구가 보유한 주택 자산이 25-34세 핵심 노동 인구층으로 자연스럽게 전이되지 않으면, 자산 격차가 고착화되고 시장 내 재고 물량으로 남을 수 있으므로 세대 간 자산 이전을 활성화하기 위한 주택 양도소득세 감면 정책, 고령자 매도주택을 청년세대가 매입 시 리모델링비용 지원, 취득세 완화 같은 세대 연계형 주거정책이 필요하다.

셋째, 지역 맞춤형 주택 공급 조절 전략으로 경기도와 인천은 인구 급증 및 서울 유출의 직접 수혜 지역으로 분석되었으며, 고령인구의 주택 계속 보유하는 비율도 높아 해당 지역에서는 고령층 주택 다운사이징 옵션을 개발 및 정책에 반영, 고령자 임대주택 공급 확대, 도심 내 맞춤형 주거복지 시설 등 지역별 특성을 반영한 공급 조절 전략이 중요하다.

넷째, 서울과 경기, 인천의 수도권 내 불균형 해소를 위한 거버넌스 강화의 필요성으로 서울의 인구 유출과 가격 고점 형성, 경기도의 인구 유입과 가격 급등, 인천의 지역 간 격차는 수도권 내 주택 시장의 불균형을 초래한다. 이러한 상황은 수도권 전체의 지속가능한 성장을 위해 수도권 광역권 기반의 주거정책 거버넌스 구축이 요구된다. 즉, 서울의 주택 공급 부족 문제를 해소하기 위해 재개발 및 재건축을 활성화하고, 경기 및 인천 지역의 주택 공급을 조절하며 지역별 맞춤형 주택 전략을 수립해야 한다.

이처럼 본 연구의 분석 결과는 구체적으로 “고령층 주택 정책, 세대 전이 메커니즘, 지역 간 수급 불균형 해소, 광역 연계 정책”이라는 4대 축의 정책 방향을 제시할 수 있으며, 정책 실효성 확보를 위한 실증 기반으로 활용 가능하다.

결론적으로, 수도권은 급속한 인구 고령화와 함께 지방에서의 수도권으로 인구 집중현상으로 주택 시장의 구조적 대전환기에 있으며, 향후 고령층의 대규모 주택 매도 물량으로 인한 주택 가격 하락과 장기적 시장 침체 가능성이 존재한다. 이에 정부는 고령층 매도 증가의 충격을 완화하고, 지속 가능한 주택 시장 안정화를 위한 정책 마련이 필수적이다.